Din ve Ekonomi İlişkisi[i]

Mustafa KARAHÖYÜK[ii]

ÖZET

Din ve ekonomi, toplumsal yaşamı yönlendiren ve günlük siyaseti belirleyen iki önemli olgudur. Toplumda önem atfedilen bu iki kavram sık sık araştırmaların konusu olmaktadır. Bu iki kavramın birbiriyle olan ilişkisi de ayrı bir konu olarak araştırmaya değerdir. Bu çalışma da bahse konu olan ilişkiyi incelemek amacıyla yapılmıştır.

Bu çalışmada din ve ekonomi kavramlarının birbiriyle ilişkili olduğu ve iki kavramın da birbirini etkilediği ve şekillendirdiği hipotezi konu edinilmiştir. Bu bağlamda ilkel dinler, antik inanışlar ve İbrahimi dinler araştırma kapsamına dâhil edilmiştir. Mümkün olduğunca bu inanışların kutsal saydığı metinlerden yararlanılmış, bunun yanı sıra hipotezde bahsedilen ilişki tarihsel ve toplumsal açıdan da değerlendirilmiştir.

Bu çalışma, dinlerin ekonomik hayat bakışı ile ilgili karşılaştırmalı bir değerlendirme olarak tasarlanmamıştır. Metinde her bir inancın ekonomik öğretileri, birbirinden bağımsız olacak şekilde irdelenmiştir. Bu bağlamda özellikle Musevilik, Hristiyanlık ve İslamiyet ön plana çıkarılmıştır.

Anahtar Kelimeler: Max WEBER, İslam Ekonomisi, İlkel Dinler, Mitoloji, Musevilik, Hristiyanlık, İslamiyet.

(Relationship of Religion and Economy)

ABSTRACT

Religion and economy are two important facts which guide the social life and determine the daily politics. These two concepts which are considered as important within the society are often subject of some researches. The relationship between these two concepts is worth to research as a different subject. This study has been made in order to examine the mentioned relationship.

The thrust of this study is based on the hypothesis that religion and economy concepts are inter-related and two concepts influences and figures each other. In this regard, primitive religions, antique beliefs and Abrahamic religions have been included in the scope of research. To the extent possible, the texts which are considered to be holy by these beliefs were used, and apart from this, the relationship mentioned in the hypothesis was assessed in historical and social terms.

This study was not designed as a comparative assessment related with the economical point of view of the religions. In the paper, the economical doctrines of each belief have been handled independently from each other. In this regard, in particular Judaism, Christianity and Islam have been brought to forefront.

Keywords: Max WEBER, Islamic Economy, Primitive Religions, Mythology, Judaism, Christianity, Islam.

“Yalnız din imanla ilgili kavramlar değil, bütün moral kavramlar, hatta evlenme, boşanma, miras, ticarî senetler, borçlar, faiz, ölçü ve tartılar gibi tamamıyla dünya hayatıyla ilgili şeyler de Tanrı düşüncesiyle yakından alakalıdır.”

Toshihiko IZUTSU

Giriş

Ekonomi biliminin en önemli teorisyenlerinden Alfred MARSHALL, İktisadın İlkeleri kitabının giriş kısmında şöyle der: “Dünya tarihini şekillendiren ve insanoğlunun kendi günlük işlerini yönlendiren iki asli kurum vardır, bunlar din ve ekonomidir.”[1] HEYWOOD, oy verme davranışını incelerken önemli etkenler konusunda kısa ve uzun dönem ayrımı yapmakta, kısa dönem etkilerin en önemlisini ekonomik değişkenler olarak göstermektedir. Uzun dönemli etkilerden bahsederken bazı modeller kurmakta, bu modellerden sosyolojik modele işaret etmekte ve sosyolojik modelde inanç kavramını öne çıkarmaktadır.[2]

Toplumda bu derece etkili olan iki kurumun birbirleriyle ilişkisiz olması düşünülemez. Bu iki kavramın birbirleri ile olan ilişkisi birçok araştırmaya konu edilmiş ve birçok önemli düşünür bu konuda görüş beyan etmiş, bu sayede çeşitli yaklaşımlar meydana gelmiştir. Dinin, iktisadın bağımlı değişkeni olduğunu ortaya koyan yaklaşımda, dini şekillendiren unsurun iktisat olduğu yönünde bir açıklama geliştirilmektedir. Bu temelde din; David HUME ve Sigmund FREUD için geri kalmışlığın yol verdiği cahilce bir aldanma/yanılsama, Ludwig A. FEUERBACH için insanın özünden yabancılaşması, Karl MARX için alt yapı unsurlarının ürettiği bir üst yapı kurumu, Thorstein VEBLEN için gösterişçi tüketimin ve aylaklığın dışa vurumu, Emile DURKHEİM içinse toplumla olan rasyonel-fonksiyonel ilişkisi çözümsenecek bir fenomen olmaktadır. Dinin, iktisadi sonuçlar doğuran bağımsız bir değişken olarak ele alındığı ünlü analize göreyse iş ahlakı, dürüstlük, güven, tutumluluk, konukseverlik, yardımseverlik vb. gibi kişisel özellikler iktisadi gelişmeye ortam sağlayabilir. İktisadın, dinin bağımlı değişkeni kılındığı yaklaşımların öncelikli hedefi, iktisadın dinî kayıtlarla yeniden yapılandırılması ve böylece iktisadi gelişmenin daha uyumlu ve daha az yıkıcı kılınmasıdır. “Dinin iktisadı” olarak kavramsallaşıp dinî aidiyetlerin iktisadi bir kesitle ele alındığı bu alanda, toplum ve bireyin semavi tercihleri mikro iktisat teorisinin rasyonel çözümsemesine teslim edilmektedir.[3]

Her iki yaklaşım için de din ve ekonomi kavramları yakın ilişki içindedir. Bu kavramlar toplumsal ve siyasal pratikte zaman zaman çatışmış, zaman zaman da işbirliği içinde olmuşlardır. Ekonominin bir bilim olarak incelenmesi günümüzden başlayarak ancak 1776 yılına kadar gidebildiğinden bu kısımda bu tarihten başlayarak genel bir değerlendirme yapılacak, çeşitli dinlerin ekonomi ile ilgili tutumlarına ilerleyen kısımlarda değinilecektir.

Modern zamanların başlangıcı olarak kabul edilen XII. yy’da üniversitelerin kurumsallaşmaya başlamasıyla Batı düşüncesinde insanların en büyük mücadelesi dini temsil eden bir kurum olarak Kilise’nin toplum üzerindeki yoğun etkinliğinin kırılması çabası oluşturmuştur. XII. yüzyılda Padua’lı Marsillio gibilerin öncülük ettiği imparator-papa çekişmesi başlamış, bu çekişme Rönesans’tan itibaren sekülerleşme çabasına dönüşerek başarıya ulaşmış ve büyük ölçüde dini kuramların dünyevi hayat üzerindeki otoritelerinin ortadan kaldırılmasıyla sonuçlanmıştır. Bu dönem özellikle reformasyon hareketleri sonucunda Protestanlığın yayılarak Katolikliğin güç kaybetmesi süreci ile paralel ilerleyen bir zaman dilimine işaret etmektedir. Katolikliğin gerilemesi aynı zamanda Batı’da din kurumunun toplum üzerindeki otoritesini kaybetmesi anlamına gelmektedir. Ama bu durum, ekonomi ile dinin ilişkisinin zayıflaması anlamına da gelmekte midir? Ancak ekonomi-din ilişkisi zayıflamanın aksine gün geçtikçe artış göstermektedir. Bu makalede bu sorun ele alınacaktır.

Ekonomi ve din kavramlarının birlikte kullanılması kişiler uyumsuz görünebilmektedir. Zira kavramlardan biri ‘ebedi olan âlem için’ çalışmayı önemserken diğer kavram hırslı olmayı, daha fazla kazanmayı ve insanın kendi çıkarı için çalışmasını, kısaca tamamen ‘yaşanan an’ (saecularis-seküler) için çalışmayı önceleyen bir olgudur. Bu kavramları birbirinden bu şekilde ayıran birisi için iktisat biliminin babası sayılan Adam SMITH’in aynı zamanda çağının en önemli teologlarından biri olması ve bu alanda profesörlük derecesi alması şaşırtıcı olacaktır. Kendisinin de son derece münzevi bir hayat yaşadığı bilinmektedir.[4] Smith’in ölümsüz eseri “Ulusların Zenginliği” eserinde ortaya attığı “görünmez el” kavramı günümüz liberal düşüncesinin temel taşıdır. Bu kavramı SMITH’ten okumak gerekirse:

Akşam yemeğimizi soframızda bulmamız kasap, biracı veya fırıncının cömertliğinden değil, onların kendi menfaatlerine itibarlarından ötürüdür. Sermaye… ve emek harcayan her birey… ne kamu menfaatini destekleme niyetindedir, ne de ona ne kadar destek olduğunu bilir… Niyetinin bir parçası olmayan bir amacı desteklemek için görünmez bir el tarafından yönlendirilir… Kendi menfaatinin peşinden koşmakla toplumun da menfaatine destek olmuş olur.[5]

Her ne kadar “görünmez el” günümüzde piyasa mekanizması olarak anlaşılmaktaysa da bu kavramın anlamı tartışmalıdır. SMITH bu konuda herhangi bir açıklama yapmamıştır. Bazı iktisatçılar bu kavramın aslında “Tanrı’nın Eli” olduğu, O’nun inayeti sayesinde kirlenen piyasaların tekrar düzene kavuştuğu iddiasını desteklemektedir.

Olaya ekonomi biliminin doğasından baktığımızda da benzer sonuçlara ulaşılabilir. Literatürdeki bütün iktisat kitaplarının, özellikle de mikro iktisat kitaplarının, girişlerinde yapılan ve homo economicus olarak adlandırılan “tüketici olarak fayda maksimizasyonu; üretici olarak kar maksimizasyonu peşinde koşan rasyonel insanı tanımlayan[6]” kavram göze çarpmaktadır. Bu kavram, “tüketicinin asla hata yapmadan kendisi için en uygun seçimi yapacağını”[7] varsaymaktadır. Bütün mikroekonomi teorileri, bu varsayım üzerine kuruludur. Günümüz Ekonomi Bilimi bu kavramın sonrasını incelemektedir. Ancak bir yüzyıl önceki iktisatçılar bireyin davranışını etkileyen faktörlerle de, yani bu varsayımın öncesiyle de, ilgilenmiştir.

Yukarıda bahsedilen faktörlerden biri olan ‘rasyonel tüketici’ kavramı, iktisat kuramcılarını uzun süre meşgul etmiştir. Ahlak felsefesinin teoloji altında incelendiği XIX. yy’de bir ahlak felsefecisinin kurduğu yeni ekonomi bilimi elbette ki dini kavramlardan uzak tutulamamaktaydı. XX. yüzyılın ortalarına kadar bu etki hala gözlemlenebilmekteydi. Birçok iktisadi teoriyi formüllere dönüştürmekle ünlü iktisatçılardan John Bates CLARK şu fikirlere sahipti: “Ekonomiyi okumak, yani toplumsal olguları algılayabilmek, oluşumları görebilmek, onları bir mihenk taşına oturtabilmek için mutlaka dinsel ekollere ve öğretilere ihtiyacımız var.”

CLARK’a göre her türlü düzen gibi ekonomik düzenin bozulmasının sebebi dinden uzaklaşmadır. MARX’ın teorisine de iktisadi doktrinden değil dinsel öğretiden karşı çıkmaktadır. Çünkü CLARK’a göre ‘düzen'(status quo) ilahi tasarımın bir ürünüdür ve ‘düzen’e karşı çıkmak onu yaratana başkaldırmak demektir. Bir diğer iktisatçı, Philipp Henry WICKSTEED, piyasanın ulu bir ruha sahip olduğuna, bu nedenle iyi işleyen piyasalar için iyi bir Hristiyan olunması gerektiğini ifade eder.[8]

Yukarıda görüldüğü üzere bilimsel ekonominin öncüleri iktisat ve din kavramını bir arada değerlendirmiştir. Son yıllarda dünya genelinde ekonomi bilimi dinsel temellerinden arındırılmıştır. Ancak İslam dünyasında, özellikle Türkiye örneğinde, İslami ekonomi, İslami bankacılık, gibi kavramlarla din – ekonomi ilişkisi sıcak tutulmaktadır. Bu konuya ilerleyen kısımlarda değinilecektir.

1. İlkel Toplumlarda Din ve Ekonomi

XX. yy’in en büyük antropologlarından olan Bronislaw MALINOWSKI, ‘İlkel Toplum’ adlı eserinde ilkel topluluklar hakkında doğrudan bir tanım yapmamıştır. Ancak, bu eserinde, incelemelerde bulunduğu Melanezya topluluklarından ‘ilkel toplum’ olarak bahsetmektedir.[9] Dolayısı ile ilkel toplum sözcüğü ile kastedilen, insanlığın yazının bulunmasından önceki devirlerinde yaşayan toplumlar değil, daha geniş bir tasvirle, tarihin her döneminde yaşayan, yazılı kültürü bulunmayan, sanayileşmemiş, şehirleşmemiş tarım toplumudur.

Yapısal-işlevselci yaklaşımı en cesurca kullanan siyaset bilimci Gabriel ALMOND, çok farklı niteliklere sahip olan siyasal sistemleri sınıflandırmak için çeşitli kriterler geliştirmek gerektiğini, karşılaştırılacak olan birimleri aynı yapıda olmasa bile temelde aynı nitelikleri paylaştıklarını ve aynı işlevleri gördüklerini iddia etmiştir.[10] Batı kültürünün hâkim sistemi altında yetişen kişiler, kendi toplumlarında bulunan yasama, yürütme ve yargı kuramlarına ilkel toplumların bu yapılardan yoksun olduğunu görüp ister istemez şu sonuca varıyor: İlkel toplumlarda yasa ve kurallar uygulanmaz ve ilkel insan topluluk normlarına kendi ilkel eğilimleri nedeniyle boyun eğer.[11] Bu yanlış düşüncenin aksine bütün ilkel toplumlarda batı toplumlarıyla aynı işlevi gören bir tüze (yasa) bulunur ve bu tüzenin çekirdeğini bir dizi tabu oluşturur.[12]

İlkel insan diyebileceğimiz ilkel toplum üyelerinin yaşamlarının dört bir yanı dinsel kurallarla çevrelenmiştir. Yaşamının her anı çeşitli tabu ve kurallarla doludur. Onlara göre dünyanın her alanı, ona kendi malıymış gibi hükmeden kişisel varlıklarca yönetilir. Bu yüzden ilkel insanlar, daha ilerlemiş halkların doğa ile doğaüstü arasına genellikle çizdiği çizgiyi pek anlayamaz.[13] Bu sebeple ekonomi dâhil her konu inançlar çerçevesinde şekillenir. Her ekonomik davranış, ulaşılmak istenen hedefi tehlikeye düşürebilen beklenmedik doğa olayları ile karşılaşmıştır. Bu tehdidin, grubun büyüsel veya dinî ayinlerle en azından psikolojik olarak engellenebilmesi, ilkel insanın etrafının tabularla çevrilmesine neden olmuştur.[14]

İlkel toplumların ekonomik hayatları ardarda gelen bir darboğazlar silsilesi ve kısır döngülerden oluşmaktadır. İlkel toplulukların yazgıları, iklime, doğal çevreye, özellikle de bitki örtüsüne (floraya) ve hayvan topluluğuna (faunaya) sıkı sıkıya bağlıdır. Bunlardaki dalgalanmalar hemen olduğu gibi ilkel topluluğun yaşamına yansır. Çevresel koşullardaki olumsuz değişiklikler nüfuslarının azalmasına yol açarken, olumlu değişiklikten yeterince yararlanma yetenekleri yoktur. Besin depolama olanaklarının sınırlı oluşu, topluluklar arası mal değişiminin yok denecek kadar az olması, toplumsal yapılarının eşitlikçi oluşu, göçebe ya da yarı göçebe yaşamları zanaatların, sınıfların ortaya çıkmasına elvermez. Çevresel koşulların iyi olduğu dönemlerde görülen yiyecek bolluğu nüfus artışına yol açmaktan başka bir işe yaramaz. Nüfus artışı ise nüfus ile besin kaynakları arası ilişki dengeye ulaşana dek sürüp, bu noktadan topluluk için bir sorun olur. Bu kez kıtlıklar ve açlıklar, ilkel topluluğu bir başka darboğaza, nüfus darboğazına düşürene dek nüfusu azaltır.[15]

Yukarıda bahsedildiği gibi, ilkel toplumların ekonomik hayatı genellikle takas ekonomisine ve tarımsal üretime dayanır. Henüz başka gruplarla iletişime geçilmediği ve para kullanılmadığı için cılız kalan ticaret sebebiyle tek geçim kaynağı tarım ve avcılıktır. Tarımsal üretim de sürekli olarak aynı seviyede korunamadığı için ilkel toplumlarda doğaüstü güçlerin bolluk ve bereketi artırması için kurban törenlerine sıklıkla rastlanılmaktadır. Örneğin Hindistan’da bir Brahman delikanlısının kanı ürüne ve toprağa akıtılır, Sioux kızının kanı tohumlara damlatılırdı. Eski Meksikalılar taze ürün için gençleri, olgun ürün için yaşlıları Marimo’lar tohumların yeşermesi için kısa şişman bir adamı kurban ederlerdi.[16] Bugünkü Fransa üzerinde yer alan Galya’daki Kelt toplumunun gizemli rahipleri olan Druidler ise kurbanları kendi toplumlarından seçmezler, yargılanmış suçluları her 5 yılda bir yapılan büyük şenliklerde tanrılara adarlardı.[17]

Özellikle Avrupa kültüründe bahar şenliklerinin büyük önemi vardır. Ağaç ruhlarına önem veren ve ağaçları tabu olarak kabul eden Avrupa köylüleri 1 Mayıs günü bir ağacı köy meydanına getirerek etrafında şarkı söyleyip bolluk – bereket için dua ederlerdi. Bu ritüele İngiltere’nin Cornwall, Berkshire, Essex, Fransa’nın Alsas Almanya’nın Wurttemberg bölgelerinde, Prag çevresinde, Rusya’da ve İsveç’te sıklıkla rastlanmıştır.[18]

Hasat için yapılan ayinsel cümbüşün de tanrısal bir modeli vardır: dölleyici tanrının toprak ana ile kutsal evliliği. Çünkü yeni hasat yeni bir yaratılışa karşılık gelmektedir.[19]

Günümüzde de bu ritüellerin sürdüğü görülmektedir.[20] Avrupa’nın kırsal bölgelerinde hala Mayıs Direği dikilmektedir. Türkiye’de var olan ve belirli günlerde ağaçlara kumaş bağlama âdetinin Orta Asya’daki şaman geleneklerinden kaldığı da bilinmektedir. Bunun nedeni eski dinlerin hiçbir zaman yok olmaması, yok olmak yerine kültüre dönüşerek sosyal bellekte tutulması ve kuşaklar boyu aktarılmasıdır.

2. Mitolojide Ekonomiyle İlişkilendirilen Figürler

Bu çalışmada ilkel dinler ve mitolojiler ayrı ayrı incelenmiştir. İlkel dinler, yukarıda bahsedildiği gibi, yazılı kültürü olmayan, kentleşemeyen tarım toplumlarıdır. Hâlbuki bu bölümde işlenecek olan Yunan, Roma, Mısır ve Anadolu kültürleri bu düzeyin ötesine geçebilmiş toplumlarda var olmuştur. Dolayısı ile inanışları da daha karmaşık öğeler içerir.

Herhangi bir konuda İbrahimi dinleri incelemekle mitolojileri incelemek arasında çok önemli bir fark bulunmaktadır. Mitolojik hikâyeler tamamen toplumun içinde oluşmuş, insanların tanrılarda gördüğü veya görmek istediği özellikleri yansıtan olgulardır. Bu açıdan bakıldığında Yunan, Sümer ya da Mısır mitolojisindeki bir anlatı veya o hikâyedeki tanrısal-doğaüstü bir figürün karakteri, eylemleri ve diğer figürlerle ilişkisi aslında o toplumun mitolojik figürlerin temsil ettiği kavramlara bakış açısını da gösterir. Örnek vermek gerekirse Hititlerin yaşadığı Orta Anadolu’nun fırtınalı ve gök olayların çok çeşitli olduğu bir coğrafya olması baş tanrı olan Eril’i fırtına ve şimşek tanrısı yapmış, Antik Mısır’da her zaman gökte parıldayan güneş, baş tanrı Ra ile bütünleşmiştir. O dönemin tarihi karakterleri de mitolojinin yaratılmasındaki insan etkisinin ve öneminin farkındaydı. Filozof Ksenophanes bu durumu şöyle ifade etmiştir:

“Homeros ve Heseidos her şeyi tanrıların üzerine attılar

İnsanlarda aşağılık olan ne varsa:

Hırsızlık, zina ve karşılıklı olarak aldatma!”[21]

Buradaki, insanların yarattığı ve çeşitli özellikler atfettiği tanrılar olgusundan hareketle bazı önemli antik devletlerin ticaret, para vb konulardaki ilahi figürlerin rollerini inceleyerek bu toplumlardaki din-ekonomi ilişkisini anlayabiliriz.

Anadolu’nun batısına yerleşmiş olan Frigyalıların dini inanışları diğer antik uluslarınki gibi çok tanrılıdır. Ancak bu çok tanrılılık ileride açıklanacak olan Yunan, Roma ve Mısır inançlarından farklıdır. Bu inançlarda mutlak olarak herşeye hâkim bir tanrı figürü yoktur. Baş tanrılar vardır ancak diğer tanrıların da kendilerine ayrılmış ve hâkimiyet alanları vardır. Ancak Friglerin dinindeki ana tanrıça bütün sisteme hâkimdir ve kendisi bolluk-bereket tanrıçasıdır. Bunun nedeni Frigyalıların ekonomik düzeninin, Batı Anadolu’nun bereketli topraklarda yetişen tarım mahsullerine dayanıyor olmasıdır. Frig Devleti saban kırmaya, öküz öldürmeye ve ekinlere zarar vermeye ölüm cezası verecek kadar tarıma bağlıydı. Ana tanrıçanın da tarım kültü ile bağlantılı olması bu ekonomik düzeni sağlamlaştırmak ile ilintili olmalıdır.

Mısır mitolojisi incelendiğinde Nil nehrinin etrafındaki son derece verimli tarım arazilerinin Nil’in dönemsel taşmalarından korunması ve tarımsal üretimin sabit olarak korunması gerekmekteydi. Bu görevi yerine getirdiğine inanılan tanrı Khnemu idi. Bu mitolojik figür ise toplum nezdinde o kadar yüceleştirilmişti ki baştanrı olan Ra’nın üç görünüşünden biri olduğuna inanılmıştır. [22]

Yunan-Roma mitolojisinde Hermes ticaret tanrısıdır. Baş tanrı olan Zeus’un oğludur ve bütün tanrıların ulağı görevindedir.[23]

Bu derece önemli bir soy ilişkisine ve göreve sahip olan Hermes’in Roma’daki karşılığı Merkür’dür. Merkür ismi batı kültüründe bugün dahi zenginlik ve para ile anılır. Mercure veya Mercury adında yüzlerce otel “burası zenginler ve işadamları için iyi bir yer” mesajını iletmektedir.[24] Yine Roma paganizminde tanrılar adına yortular düzenlenir ve tanrıları onurlandırmak için yılda iki defa araba yarışları yapılırdı. Bu bize Roma yöneticilerinin dini inanç üzerinden ekonomiyi canlandırma ve maddi kazanç elde etme alışkanlıklarını göstermektedir.

Görüldüğü üzere antik çağlarda para ile ilgili olan, ticarette etkili konumdaki tanrı figürlerinin yüceltildiği ve dini inanışlardan para kazanma anlayışının antik çağda yerleştiği anlayışını göstermektedir. Bu dönemin farkı, ilerleyen yılların aksine antik çağda din ekonomiyi kontrol altında tutmamış, ekonomik yaşamı destekleyen bir yapı oluşturmuştur.

3. İbrahimi Dinlerde Ekonomik Yaşam

Musevlik, Hristiyanlık ve İslam dinlerini tanımlamak için yaygın olarak kullanılan terimler vardır. Bunlar İlahi din, semavi din, vahye dayalı din, hak din vb kavramlardır.[25] Ancak bu kavramlar belli bir değer yargısı içerdiğinden ve bu kavramların kullanılması çalışmanın diğer dinlere bakış açısı konusunda etnosentrizm hatasına düşmesine neden olacağından bunlar yerine İbrahimi Dinler terimi tercih edilecektir.

İbrahimî dinler tek tanrılı olup, İbrahim peygamberin soyundan gelen peygamberlere nispet edilen Ortadoğu kökenli dinlerdir. Bu kapsamda yukarıda sayılan üç dinin ekonomik yaşam ile ilişkisi incelenecektir.

3.1 Musevilik ve Ekonomi İlişkisi

“Homo Judeus, Homo Capitalisticus”[26]

Dünyada yerleşik olan bütün kültürlerde ortak duygu ve düşünce yaratan kavramların varlığından söz etmek zordur. Her kültürün üzerinde uzlaştığı olguların sayısı sınırlıdır. Musevilerin para ile olan ilişkisi üzerinde uzlaşılan bu kavramlardan birisidir. Zaman zaman ırkçılık boyutuna varsa da her kültürde Yahudi şakaları bulunmaktadır ve bunların neredeyse tamamı para ile ilgilidir. Bunun sebebi, tarih boyunca Musevilerin ticaret ve sanayi ile yakından ilişkili olmalarından kaynaklanmaktadır.

Musevilerin tarih boyunca para kavramı ile karşılıklı olan yoğun ilişiklerinin altında dini, tarihi ve toplumsal çok çeşitli sebepler yer almaktadır. Bunları sırasıyla kısaca inceleyelim.

3.1.1 Tarihi ve Toplumsal Nedenler

Yahudi halkının tarihi aslında sürgünler tarihidir. İnançları sebebiyle yerleştikleri her bölgede dışlanmışlar ve zaman zaman eziyet görmüşlerdir. Günümüzde bile Yahudi bilincini şekillendiren en önemli kavram Holokost’un hemen ardından, sürgünlerdir. Sürgünler, özellikle “Babil Esareti” adı verilen ve Babil Kralı Nabukadnezar’ın M.Ö. 6. yy’de bütün İsrail Halkını Babil’e gönderdiği sürgün, Yahudilerin siyasi, dini, kültürel ve ekonomik kurumlarında büyük değişiklikler yaratmıştır.[27]

Sürgünlerin ardından Yahudi toplumunun ekonomik yaşamında önemli değişiklikler meydana geldi. Her an sürülme ve elindeki gayrimenkulü kaybetme tehlikesinde olan insanlar, taşınmaz mallara yatırım yapmayı tercih etmezler. Bu nedenle sık sık sürgüne maruz kalan Museviler de tarımla uğraşmamışlar, toprak ağası olamamışlardır. Yaşamlarını sürdürmek için zanaatla uğraşmışlar ve küçük çapta ticaret yapmışlardır. Ancak bu dönemde ortaya çıkmış olan büyük bir Yahudi tüccar göze çarpmamaktadır.[28] Hristiyan inanışları gereği Hristiyan tüccarın nadir bulunduğu Avrupa’da, ticaret konusunda tekel olmalarına rağmen Karolenj dönem olarak adlandırılan bu yıllarda Yahudi tüccarların ticaretten para kazanamamasının 3 asli sebebi bulunmaktadır:

- Ortaçağ boyunca bütün bir Avrupa’da ticari faaliyet son derece kısırdır. VIII. yy. boyunca ticaretin durması tacirlerin de yok olmasına yol açtı onlarca da ayakta tutulan kent hayatı yok oldu. Bütün bir Avrupa’da kentten kıra göç başladı. Çünkü ticaretin önemini Ortaçağ Avrupa’sında var olan feodalizm, kendi kendine yeten ve tarımsal üretime dayalı bir ekonomik sistem kurmuştur.[29]

- İslam Medeniyetinin Güney ve Doğu Akdeniz sahillerini ele geçirmesiyle Doğu-Batı gerginliği baş göstermiş ve Akdeniz ticareti durma noktasına gelmiştir.[30]

- Hristiyan doktrinince dünyevi zevkler ve para kazanma hırsı günahtır. Kilisenin yoğun etkin olduğu günlerde insanlar ticaretten uzak durmaya çalışmakta ve Yahudi tüccarların mallarını almak konusunda da çekince göstermekteydiler.

Dolayısı ile ticaretten kazanılan paralarla herhangi bir şekilde iş büyütme veya taşınmaz mal alma imkânları olmayan Yahudi tüccarlar yatırımcı olmak yerine finansör olma yolunu tercih ettiler. Ortaçağ’ın sonlarına yaklaşıldığında gayrimenkul yerine menkul değerleri tercih eden Yahudi tüccarlar gittikçe zenginleşti. Zira feodal düzenin yıkılması sonucu toprağın değeri azalmış, toprak asli ekonomik faaliyet olmaktan çıkmıştı. Artık menkul değerler ve paranın bizzat kendisi güç göstergesi haline gelmişti. Avrupa’da güçlenen merkezi Krallıklar, ordu beslemek ve yeni yerler alabilmek için yoğun miktarda paraya ihtiyaç duymaktaydı. Bunun için modern anlamda ilk devlet tahvillerini[31] piyasaya sürdüler. Amerika kıtasının ve Hindistan’a giden deniz yolunun keşfi sonucu kurulan İngiliz, Hollanda, Fransız, Portekiz, İsveç ve Danimarka Doğu ve Batı Hint Şirketleri astronomik miktardaki masraflarım karşılamak için hisse senetleri[32] çıkardılar. Yoğun sermaye birikimlerine sahip olan Yahudi tüccarlar bu menkul değerleri satın alarak gerek devletleri borçlandırmış, gerekse zamanın dev şirketlerine ortak olmuşlardır. Bu şirketler günümüz şirketlerine benzememekteydi. Kendi bayrağı, askeri gücü[33] ve toprağı olan, Avrupalı devletlerin Hindistan’ı sömürme aracı olan devasa kurumlardı.

Yahudi tüccarların Avrupa finansal yaşamına bir diğer etkisi ise borsaların hayata geçmesiyle olmuştur. Dünya üzerinde modern anlamda kurulmuş ilk borsalar olan Londra[34], Amsterdam[35] ve Antwerp[36] gibi borsalara sahip ve zengin olan kentlerde XVI. ve XVII. yüzyıllar boyunca önemli bir Musevi nüfus yaşamaktaydı.[37] Bunların haricinde Frankfurt, Hamburg, Viyana, Stockholm gibi diğer borsa kentlerinde de Musevi yerleşimciler bulunmaktaydı ve bu kentlerde Yahudiler senet kırıcılığı yapmakta ve menkul kıymet alım-satımına aracılık etmekteydi.[38]

Musevilerin bir ülkeye göçü yerleşilen ülkenin ekonomik kalkınmasını sağlarken terk ettikleri ülkeler de finansal çöküntüye sahne oluyordu. Hollanda’nın Antwerp kentine gelen Yahudiler bu şehri para ve ticaret merkezi haline getirirken, şehirden sürülmelerinin ardından Antwerp düşüşe geçmiştir.[39] Aynı şekilde İspanyol Yahudilerinin 1492’de Osmanlı İmparatorluğuna sürgün edilmesiyle birlikte yerleştikleri şehirlerin kalkınmasında büyük rol oynamışlar ve ticarete canlılık getirmişlerdir.[40]

3.1.2 Dini Nedenler

Musevi inancının birkaç temel kaynağı bulunmaktadır. Bunlardan en önemlisi kutsal kitap Tanah’tır. (İslam inancında Musevilerin kutsal kitabının Tevrat olduğu kanısı hâkimdir. Ancak Tevrat, yani Tora, Tanah’ın 39 kutsal metninden sadece ilk beşini kapsar.[41]) Musevi kutsal metinlerinde, gerek diğer İbrahimi dinlere, gerek antik dinlere, gerekse yaygın Uzakdoğu dinlerine kıyasla, zenginliği, zengin olmayı, para kazanmayı, ticareti öven ve teşvik eden birçok ifade bulunmaktadır. Bunlardan Tanah’ın 28. metni olan “Süleyman’ın Özdeyişleri” dinin ekonomik hayata müdahalesini görebilmemiz açısından önemlidir:

- Sağ elinde uzun ömür, sol elinde servet ve onur vardır. (III-16)

- Zenginin serveti onun kalesidir, fakirin yoksulluğu ise onu yıkıma götürür. (X-15)

- Bilgelerin tacı, servetleridir, akılsızlarsa ahmaklıklarıyla tanınır. (XIV- 24)

Talmud’da ise şu ifadeler bulunmaktadır:

- Dürüst olana uygun ve dünyaya uygun olan yedi nitelik vardır.

Bunlardan biri zenginliktir. (Abouth. VI-8)

- Eleazer şöyle diyordu, “Dürüst kimse parasını, bedenini sevdiğinden

daha çok sever.”(Sota XII-a)

Görüldüğü gibi bu örnekler ışığında Museviliğin diğer İbrahimi dinler arasında, özellikle bir sonraki bölümde açıklanacak olan Hristiyanlığa nazaran, dünyevi hayatı yücelten ve zenginliği öven bir inanca sahip olduğunu söyleyebiliriz. Yahudilerin ticaret ve alım satımda başarılı olmalarının temelinde Musevi dininin bu alanda dayattığı ahlak bilincinin çok önemli bir payı bulunduğu düşünülebilir.

3.2 Hristiyanlık ve Ekonomi İlişkisi

“Homo Mercator Vix Aut Nunquam Potet Doe Placere (Tacir, Tanrı ‘nın Hiç Hoşuna gitmez) “[42]

Hristiyanlık konusunda bir iddiada bulunurken tek bir açıdan bakışla tespitlerde bulunmak araştırmacıyı yanlış yapmaya yönlendirecektir. Zira Hristiyan mezhepleri arasındaki farklar, dinler arası farklar kadar büyüktür. Hristiyanlıktaki temel üç mezhep olan Katolik, Ortodoks ve Protestan inançları arasındaki bölünme, İslam dünyasındaki halifeliğin Ali’nin hakkı olup olmaması tartışması gibi siyasi bir ayrılıktan değil, kutsal ruhun (Ruh-ül Kudüs) kaynağı, İsa peygamberin tanrısallığı, teslis inancı, papalık kurumunun varlığı gibi tamamen kutsalın anlamlandırılması ile ilgili sebeplerden ortaya çıkmıştır.[43] Bu sebeple özellikle Katolik ve Protestan mezheplerinin dünyevi olana bakışı birbirlerinden son derece farkıdır. Bu şartlar altında, Hristiyan inancı ile ekonomi ilişkisini incelerken Katolik ve Protestan mezheplerinin olaya bakış açıları ayrı ayrı incelenecektir.

3.2.1 Katolik İnancının Ekonomik Hayata Bakışı

Katolik inancının para ve zenginliğe bakışını anlamak için Matta İnciline bakmak yeterli olacaktır: “İsa öğrencilerine şöyle dedi: Zengin kişi göklerin hükümranlığına güçlükle girecektir. Yine size derim ki, bir devenin iğne deliğinden geçmesi, zengin kişinin tanrının hükümranlığına girmesinden daha kolaydır. ” (Matta:19-23) Matta İnciline göre İsa peygamber bu öğüdü verdiği öğrencilerine bütün mal ve mülklerini dağıtmasını ve böylece ‘geçici olan’ bu dünyadaki hazineden kurtularak ‘kalıcı olan’ göklerdeki hâzineye ulaşabileceklerini söyler.

Hz İsa’nın zenginliği yeren öğretisini takip edenlerden iki kişi dikkat çekmektedir. Bunlardan ilki 344-407 arası yaşamış olan Kutsal John’dur. Bu din adamı manastır hayatını överek kurtuluşun bir keşiş gibi yaşayarak mümkün olduğunu iddia etmiştir.[44] Manastırlarda yaşayan keşişler dünyevi hayattan uzak yaşayan kişilerdi. Hıristiyanlıktaki keşişlik düşüncesinin temeli, İncil’in öğütlediği yoksul ve mükemmel Hıristiyan olma idealidir. Bu keşişler bir çile hayatı yaşamak zorundaydı. İncillerin öngördüğü çile çekme uygulamaları şunlardır: ‘Çok az uyuma’ (Matta 24:42, 25:13) ‘oruç’ (Matta 6:16-18, Markos 2:/18-20), ‘cinsellikten uzak durma’ (Matta 19:12) ve bizim konumuz açısından önem arz eden ‘sahip olunan bütün dünyalık zenginliklerinden vazgeçme (Matta 19:21, Markos 10:28, Luka 9:57-62)’dir.[45]

İncillerde, para kazanmanın doğrudan eleştirisinin yapılmadığı yerlerde bile satır aralarında bu eleştirinin yapıldığı gözlemlenebilir. İncil’de aktarılan bir anekdota göre bir Yahudi olan İsa peygamber Kudüs’e geldiğinde, kendisinin Süleyman Mabedine girişi olaylı olmuştur. O, Mabede girdiğinde oradaki bütün satıcıları ve alış veriş yapanları kovmuş; para bozanların masalarını, güvercin satanların sehpalarını devirmiştir.[46] (Matta, 21: 12-13; Markos, 11: 5-19; Luka, 19: 45-48; Yuhanna, 2: 13-22)

Kilisenin en etkin olduğu dönem olan Ortaçağ’da Katolik öğretisi; çalışmanın amacının zenginlik değil ebedi hayata ulaşıncaya kadar yaşamı sürdürmek olduğunu, zenginlik peşinde koşmanın tamah bataklığına saplanmak anlamına geldiğini söylemiştir.

Başta Max WEBER olmak üzere, birçok düşünür, kapitalist ruhun, Katolik inancın bu “tunçtan kanununu” delerek ortaya çıktığını iddia eder. Kapitalist ruh, düşmanlarla çevrili bu dünyada kendisini zorla kabul ettirmiştir. Çünkü kapitalizmin, o zamanlarda kendisi var olmasa da, temsil ettiği değerler, eskiçağda olduğu gibi ortaçağda da “aşağılık ve şerefsiz” bir düşünce olarak kabul edilmekteydi.[47] Daha önceki bölümde belirtildiği üzere ortaçağ ekonomik düzeni kapalı ekonomi özellikleri arz etmekteydi. Bu dönem Avrupa’sının en hâkim kurumunun kilise olduğu düşünüldüğünde ekonomik yapının bu şekilde oluşmasında kilisenin de rolü olduğu yadsınamaz. Aynı mantık çerçevesinde kilisenin öğretilerinin çiğnenmeye başladığı 15. yy’den itibaren Avrupa’nın ekonomik hayatında bir canlanma olduğu gözlenmektedir. Bu canlanma SOMBART’ın işaret ettiği ve kapitalizmin 3 aşamasından ilki olan erken dönem kapitalizmidir; yani bilinen adıyla merkantilizm dönemidir. [48] Dolayısı ile Katolik öğretisi ile ekonomik gelişimin birbirleri ile ters orantılı olarak hareket ettikleri yorumu yapılabilir. Katolik öğretisi hâkimiyetini güçlendirdikçe ticari yaşam zayıflamış, Avrupa’da Katolikliği reddeden görüşler ortaya çıktıkça da ticari yaşam renklenmiştir.

Katolik inancının, zenginliğe karşı olumsuz bakışına rağmen Katolik Kilisesi geçmişte de, günümüzde de en zengin kurumlardan biridir. IX. yy’den XI. yy’e kadar bütün yönetim işi kilisenin elindeydi. Kayıtları hazırlayabilecek, hesapları tutabilecek, fatura ve harcamaları hesap edebilecek yegane elemanlar kilisenin emrindeydi. Böylelikle kilise zamanın yalnızca en büyük manevi otoritesi değil, aynı zamanda en büyük mali gücüydü. [49] Bunun yanı sıra

Kilise’nin geçmişinde yer alan endüljans gibi uygulamalar, Katolik inancın teolojisinde zenginliğin aşağılanmasına karşın fiili durumda kurumun üst kademesinde para kazanma hırsının vardığı boyutları gözler önüne sermektedir. Bu hırs Katolik cemaatinin işine yaramamış, Martin LUTHER’in isyanına ve Protestan kilisesinin doğuşuna yol açmıştır. Günümüzde de her ne kadar Vatikan’ın tek gelir kaynağının, hediyelik eşya ve pul satışı, müze gelirleri vb olduğu belirtilse de Eski adıyla “Vatikan Bankası” yeni adıyla “Dini İşler Enstitüsü” ünvanlı kurum, dünyanın en büyük finansal kuramlarından biri olma özelliğini sürdürmektedir.[50]

3.2.2. Protestan İnancının Ekonomik Hayata Bakışı

Max WEBER, ölümsüz eseri Protestan Ahlakı ve Kapitalizmin Ruhu ‘nda şöyle der: “Atasözü, şakayla karışık, ‘Ya iyi yiyin, ya da rahat uyuyun ‘ der. Buna göre Protestanlar çok iyi yerlerken Katolikler rahat uyumak isterler. “[51]

WEBER’in de vurguladığı gibi Protestan inancı ile Katolik inancının ekonomiye bakışları birbirine tamamen karşıttır. Buna karşın iki inancın da beslendiği kutsal metinlerin aynı olması kafalarda soru işaretlerine neden olmaktadır. Bu çelişkinin tek bir açıklaması bulunmaktadır; o da Protestanlık inancının tamamen Katolikliği “protesto” mahiyetinde doğmuş olmasıdır. Protestanlık inancı İncillerin yanı sıra Martin LUTHER ve Jean CALVİN’in öğretileri doğrultusunda ilerlemiştir. Kalvinistler kendilerini Katoliklik dininden o kadar soyutlamıştır ki klasik kilise mimarisini bile değiştirmişlerdir. CALVİN, iktisadi alanda da Katolik kilisesinden farklılaşma yoluna gitmiş, para kazanmanın, çalışmanın tanrı nezdinde olumlu bir kavram olduğunu, buna karşın tembellik ve israfın büyük günah olduğunu iddia etmiştir. Sezar’ın hakkını Sezar’a, Tanrı’nın hakkını Tanrı’ya vermek (Matta: 22-21) prensibinden hareket ederek[52] dünyevi olanla ruhani olanın yönetimlerini birbirinden ayıran ‘çift kılıç kuramı’ üzerine kurulu olan Katolik teolojisinin karşısına dini, toplumsal yaşamla harmanlayan Protestan teolojisi çıkmıştır.

Protestanlık ve özellikle Kalvinizm ile (bu iki kavram bundan sonra bu çalışma içerisinde birleştirilerek Protestanlık olarak anılacaktır) iktisadi gelişmenin pozitif bir korelasyona sahip olduğunu iddia edenlerin başında ünlü sosyolog Max WEBER gelmektedir. Bu bölümde, Protestanlık-ekonomi ilişkisi konusundaki en iyi referans olan WEBER’in görüşlerine değinilecektir.

WEBER’in ana önermesi Protestanlık ile Kapitalizmin hemen hemen eş zamanlı olan gelişiminin tesadüfi olmadığıdır. Kalvinist reformu karakterize eden bireycilik, XVI. yy’de kapitalist merkezlerdeki bireyciliğe uygun düşer.[53]

Kapitalizmi destekleyen en önemli faktör ona göre inançtır. Zira o Kapitalizmi hiçbir zaman sınırsız ve kuralsız para kazanma hırsı olarak görmez.[54] Ona göre tarih boyunca bütün toplumlarda hırslı, parada gözü olan, serüvenci insanlar olmuştur. Ama bu toplumlann hiçbirinde kapitalizm doğmamıştır. Elde etme güdüsünün, kar artırma anlayışının kapitalizmle doğrudan ilgisi yoktur. Sınırsız kazanma açlığı kapitalizmle bağdaşmaz. Kapitalizm olsa olsa bu akıldışı güdünün dizginlenmesi, disiplin ve bilimle doyuma ulaştırılması olabilir.[55] Protestan hareketinin inanç sistemi ve felsefesi Katolikliğin aksine kapitalizmi doğuran şartları sağlamaktadır. Zira Protestan hareketinin inanç sistemi ve felsefesinde Katolikliğin aksine maddi kazanç ve zenginlik, kendi içinde bir amaç olarak istenir. Protestan inancı içinde insan sahip olduğu zenginlik ve kazanç seviyesinde Tanrı’ya yakın sayılır.[56] Bu doğrultuda Protestan teolojisi üretkenliğe büyük bir önem atfederken tüketimin ve hazzın her çeşidinden uzaklaşmayı önermiştir.[57]

Protestan inancı her şeyden önce Katolikliğin en önemli kavramlarından olan keşişliği ve manastır hayatını yerer. Zira Luther’e göre günlük işler ve meslekler insanlara Tanrı tarafından verilmiş ödevlerdir. İnsanlar bu ödevleri tamamlayarak Tann’nın isteğini yerine getirmiş olurlar.[58] Bu açıdan bakıldığında Katolikliğin ruhaniliğine karşılık Protestanlığın dünyeviliği ile karşılaşmaktayız. (Aslında bu bakış açısı bize Katolik Güney Avrupa ülkelerindeki daha tutucu yapılara karşılık Kuzey Avrupalı Protestan ülkelerin nasıl daha seküler olduğunu anlamamızı sağlamaktadır. Bu dünyanın işlerine çok daha fazla önem veren bir anlayış elbette ki sekülerizme daha yakın olacaktır) Burada dünyevilikten kastedilen, Protestan inancının ilahi olandan kopması değil, ilahi olanı dünyevi olan işlerle bağdaştırmasıdır. Luther’in yaydığı akım, Hristiyanlığı manastır ve kiliselerden çıkarıp, sıradan insanların günlük yaşamlarına yerleştirmiştir. Sebastian Frank’ın, “Manastırdan kurtulduğunuzu sanıyorsunuz, oysa şimdi herkes hayatı boyunca bir keşiş olmak zorundadır” sözleri bu durumu özetlemektedir.[59] Keşişçe yaşam tarzının Luther’e göre Tanrı katında bir haklılığı olmadığı gibi bu yaşam bencil ve dünyevi ödevlerden kendisini sıyıran bir sevgisizliğin de ürünüdür. WEBER’e göre kendi yapısı içinde bir ödül de taşıyan ve görev olarak anlaşılan ‘çok çalışma’ fikri modern endüstriyel dünyadaki bir iş adamının tipik özelliğidir. Kişi meslek hayatında sadece yaşamak için çalışmak zorunda olduğundan değil, fakat arzu etmesinden dolayı da çok çalışmalıdır. Bireylerin çok çalışması şahsi tatmin kaynağı olmasının yanı sıra onun erdeminin de işareti olmaktadır. Yani fert mesleki faaliyetinin içeriğine karşı hissetmesi gereken bir yükümlülük taşımalıdır.[60] Özellikle birçok Kalvinist İncil’de geçen “Mesleğinde azimli birisini görürsen o kralların önünde durmalıdır” ifadesi ile hareket etmektedir.[61]

WEBER, Protestanlığın çalışmayı nasıl özendirdiğini açıklama için derin saha araştırmaları da yapmıştır. WEBER’e göre Almanya örneği için sermaye sahipleri ve işverenler, hatta işçi sınıfının eğitim görmüş olanları, teknik becerisi yüksek olan personel Protestan’dır. Toplum içinde Protestanlar, Katoliklere göre daha fazla gelir elde etmektedir. Öğrencilerinden birine yaptırdığı araştırma sonucu 1895 yılında Baden’de 1000 Protestan başına 954.900 Mark, 1000 Katolik başına 589.800 Mark gelir vergisi ödenmektedir (Bu arada WEBER ilginç bir istatistik daha vermekte, 1895 Baden’inde 1000 Yahudi başına 4.000.000 Mark’tan fazla gelir vergisi ödendiğini söylemektedir). Yine aynı dönem için Protestanların çoğunluğu teknik alanda ve iş hayatında çalışacak okullarda eğitim görürken Katoliklerin İnsan Bilimleri (insanın doğasını, davranışlarını, tarihini inceleyen bilim dalları) öğreten okulları tercih ettiklerini söylemiştir.[62]

Protestan ülkelerin Katoliklere görece daha zengin olması elbette tamamen dini sebeplere bağlanamaz. Bu durumun oluşmasında coğrafi, siyasi, kolonilerin niteliği gibi birçok faktör sayılabilir. Ancak Protestanlığın, ruhaniliğin yüceliğini kabul etmeyip bu dünyayı övmesinin Protestan zenginliğinin başlıca sebeplerinden biri olduğu inkâr edilemez.

3.3. İslam ve Ekonomi İlişkisi

“Başkasının malı olan bir toprağı işleyen kimsenin, daha çok hakkı vardır o toprak üzerinde. ” (Buhari 41, 15) [63]

İslam dininin kutsal kitabı incelendiğinde bu dinin birçok hükmünün dünyevi hayatı düzenlediği görülecektir. Elbette ki dinlerin tamamı dünyevi hayatı düzenleme amacını benimsemektedir. Ancak bu İslam dininde yoğun olarak karşılaşılan bir olgudur. Ekonomi de İslam dininde üzerinde yoğun olarak fikir üretilen bir alandır. Gerek Kur’an-ı Kerim’de, gerek sünnet hükümlerinde, gerekse ünlü İslam düşünürlerinin eserlerinde ekonomik yaşama ilişkin değerlendirmelere rastlamak mümkündür.

3.3.1. Tarihsel Temeller

İslam dininin yayıldığı ortam incelendiğinde Musevilik ve Hristiyanlık’tan son derece farklı özellikler arz ettiği görülebilir. Musa peygamberin dini yaydığı toplum, Antik Çağlar’ın en görkemli medeniyetlerinden olan Mısır ülkesinde yaşamaktaydı. İsa peygamber de yine Roma gibi büyük bir imparatorluğun Kudüs gibi büyük ve kozmopolit bir şehrinde yaşamış ve mücadele etmiştir. Bu nedenle bu iki inanç da büyük medeniyetlerin hamuruyla yoğrulmuştu ve bu medeniyetlerin izlerini taşımaktaydı. Bu dinler gelişkin bir hukuk düzeninin içinde doğmuştu. Bu durum Hristiyanlıkta daha açık görülebilmektedir. Kilise, klasik Roma Hukukunun metinleri üzerine inşa edilmiş, yine “canon law” olarak isimlendirilen kilise kanunları Roma Hukukuna dayandırılmıştır.

Hristiyanlık ve Musevilik’in doğduğu toplumlarda ticaretin, yazılı edebiyatın, mimarinin gelişmiş olduğu gözlemlenebilmektedir. Bu dinler bu gelişmişliğin izlerini taşımaktadır.

İslam dini incelendiğinde ise içinden türediği toplumda bu türden bir medeniyetin eserleri görülememektedir. İslami literatürde ‘cahiliye devri’ olarak adlandırılan bu dönemde yazılı kültürden ziyade sözlü kültürün egemen olduğu bilinmektedir. Gelişmiş bir şiir kültürü vardır ancak bunlar yazıya dökülmemiştir. Arabistan yarımadasında mimari eser olarak, bölgesel şartlar sebebiyle Kâbe dışında kalıcı olabilecek bir bina yok idi. Ekonomi tamamen yağışa bağlı düşük düzeyde ve düzensiz bir tarıma, yağmacılığa, kendi çapında bir ticarete, daha çok ise hayvancılığa dayanmaktaydı.[64] Merkezi bir devlet olmadığı gibi belli başlı kanunlar da yoktu. Mekke, Yesrib (Medine), Taif gibi büyük kentlerde toplumsal yaşam gelenek ve adetlere göre şekillenmekteydi. Anlaşılacağı gibi İslamiyet’in ortaya çıktığı bölge ne Mısır ne de Kudüs gibi bir medeniyet alanıydı. Buna karşın Hz Muhammed’in sağlığında ve ölümünden sonraki 4 Halife’nin devrinde İslam Devleti Bizans ve Sasani gibi iki köklü medeniyetle mücadele ederek, 40 yıl gibi kısa bir sürede büyük bir askeri başarı göstermişti.(Şekil 1, sf 27) Bu medeniyetleri askeri açıdan bastırabilen İslam medeniyeti, aynı başarıyı sosyal ve kültürel açıdan gösterebilmek için öncelikle kendi öz kaynağından hareket ederek dilbilgisi, belagat, fıkıh, kelam gibi dini bilimlere ağırlık vermiştir.. İslam Devleti’nin ve ardından gelen Emevi-Abbasi Devletleri’nin yöneticileri hükmettikleri toplumlar üzerinde otorite kurabilmek ve meşruiyet sağlayabilmek için bu dini bilimleri, özellikle de İslam Hukuku olan fıkhın, gelişimini teşvik ettiler. İslam dininin diğer inançlara kıyasla sosyal hayatın, dolayısıyla ekonomik yaşamın, daha çok içinde olmasının başta gelen sebeplerinden birisi de bu tarihsel süreçtir.

3.3.2. Dinsel Temeller

İslam Dininin asli ve temel kaynağı Kur’an’dır. Müfessirler tarafından her türlü yorum ve çıkarım kutsal kitap üzerinden yapılmaktadır. Hükümlerin bir kısmı açık ve kesin olmakla birlikte zaman ve coğrafyada görülen farklılıklar nedeniyle birçok ayetin birbirinden farklı yorumları bulunmaktadır. Aşağıda verilen örnekler bunu açıklamaktadır:

“Faiz (riba) yiyenler, ancak şeytan çarpmış olanın kalkışı gibi, çarpılmış olmaktan başka (bir tarzda) kalkmazlar. Bu, onların: “Alım-satım da ancak faiz gibidir” demelerinden dolayıdır. Oysa Allah, alış-verişi helal, faizi haram kılmıştır. Kime Rabbinden bir öğüt gelir de (faize) bir son verirse, artık geçmişi kendisine, işi de Allah’a aittir. Kim (faize) geri dönerse, artık onlar ateşin halkıdır, orada sürekli kalacaklardır. ” (Bakara 275) Bu ayette açık bir şekilde faizin haram kılındığı bildirilmiştir. Bu ayet çok fazla yoruma ihtiyaç duymamaktadır. Ancak aynısını, yine faizle ilgili şu ayet için söyleyemeyiz:

Buna karşılık bazı din bilginleri faiz kavramına farklı yaklaşmaktadırlar. ÖZTÜRK’e göre Kur’an’ın getirdiği riba yasağının temel amacı, ihtiyacını gidermek için borç almak zorunda kalan yoksulun büsbütün mahvolmasını önlemek ve onu, çaresizlerin kanını emen kodaman zümreye karşı korumaktır. Mısırlı bilgin Ebu Zeyd, işin püf noktasını şöyle ifade ediyor: “Riba yasağı, ihtiyaçlarını karşılamak için borçlanmak zorunda kalan fakir kesimin istismar edilmesine karşı bir yasamadır.” Bugünkü bankalar riba esasına göre işlememektedir. Modern bankacılık sistemleriyle Kur’an’ın haram kıldığı ve alanlar için şiddetli azap vaat ettiği riba arasında en küçük bir ilişki söz konusu değildir.[65]

Görüldüğü gibi Kur’an’da, daha önceki bölümlerde incelenen Tevrat’ta ve İncillerde olduğu gibi hükümler tamamen açık ve net değildir. Birçoğunun konunun uzmanlarınca yorumlanması gerekmektedir. Dolayısı ile bu yorumların bulunmaması durumunda yapılacak fikir yürütmeler, çalışmayı yanlışa sürükleyecektir.

3.3.3. İslami Ekonomik Sistem

İslam dini, daha önce de belirtildiği gibi, bir siyasi sistem önermiştir. Bu sistemi Kur’an’ın hükümlerine göre bir devlet kuran ve başına geçen Muhammed peygamberin icraatlarından anlayabilmekteyiz. Bu siyasi düzen, Kur’an’ın hükümlerinden yola çıkarak çeşitli ekonomik normlar oluşturmuştur. Emeğe saygı, faiz yasağı, zekat ve sadaka kavramları, bir ekonomik doktrinin temellerini oluşturabilecek altyapıya sahip olunduğunu göstermektedir. Bu bağlamda İslam’ın ticaret normlarının uygulanmasını ilke edinin ahilik teşkilatı önemli bir yere sahiptir. “Hiç ölmeyecekmiş gibi bu dünya için, yarın ölecekmiş gibi öbür dünya için çalış” hadisinde belirtilen mantıktan yol çıkarak meydana getirilen[66] ahilik kurumu, Ancak bu kavramlar birer etik değer olarak yerleşmiş ve bütüncül bir sistem olabilmeleri için XX. yy’i beklemek gerekmiştir.

Batı’nın ekonomik sistemlerine alternatif olabilecek bir İslami ekonomik sistem kurma çabası özellikle XX. yy’de ortaya çıkmıştır. Türkiye’nin ulusal mücadelesini örnek alan Müslüman dünyası da emperyalizme karşı bir savaş başlatmış, Önce Afganistan, ardından Pakistan bağımsızlığını kazanmış, 2. Dünya Savaşı’nın ardından da sömürgeci ülkelerin güçlerini yitirip anavatanlarına çekilmeleriyle İslam dünyasının büyük çoğunluğu için bağımsızlık süreci sonuçlanmıştır.

Ancak bu sürecin sonucu İslam ülkelerini tatmin etmemiştir. Çünkü kendilerine ait bir finansal sistemi kuramamış olmaları ekonomik açıdan hala bağımlı olmaları sonucunu doğurmuştur. Bu ülkelerdeki halkın birikimleri ekonomiye kazandırılamamakta, yastık altında tutulmaktaydı. Bu da birikimlerin hem zamanla enflasyon nedeniyle erimesine hem de atıl kalarak ülke gelişiminde kullanılmasına engel olmaktaydı.

İslam dininin faizi yasaklaması, İslam ülkelerindeki ekonomik hayatın Batı ekonomik sistemleriyle uyumunu sağlayacak bir finansal kurumsallaşmayı engellemiştir. [67] Bu konuda Pakistan’ın Kurucu Devlet Başkanı Muhammed Ali CİNNAH’ın 1948 yılında Pakistan Merkez Bankası’nın açılışında kullandığı şu sözler yol göstericidir:

“Batı ‘nın ekonomik teori uygulamasını benimsemek, mutlu ve sağlam bir toplum kurma hedefimizde bize asla yardımcı olamayacaktır. Kendi yolumuzda, kendi kaderimiz için çalışmak, İslam’ın sosyal adalet ve eşitlik ilkelerine dayalı yeni bir ekonomik sistem kurmak zorundayız. Müslümanlar olarak bu şekilde görevimizi yapmış ve insanlığın refahını, mutluluğunu güven altına alan ve onu koruyan barış mesajını insanlığa vermiş olacağız.” [68]

Buradan hareketle İslam dünyası için, faizsiz bir düzen kurulması vazgeçilmez bir temel amaç haline gelmiş durumdaydı. Ancak küresel düzeyde, faizin olmadığı yerde bankacılık, bankacılığın bulunmadığı yerde de finansal dünyanın bulunması olanaksızdır. Bu nedenle 1980’lerde yeni bir ekonomik model ortaya atılarak ‘faizsiz bankacılık’ kavramı ekonomi literatürüne kazandırılmıştır.

Faizsiz bankacılık yapan katılım bankalarının işlem süreci incelendiğinde kısaca şu söylenebilir: bu bankalar, kredi çekmek isteyen müşteri adına bir mal satın alıp karla o müşteriye satmakta, parasını yatırmak isteyen müşteriye ise, belli işlerden kazandığı kardan pay vermektedir.[69] Böylece faizsiz sistemin kurulduğu iddia edilmektedir. Ancak bu konuda birçok itiraz bulunmaktadır. Bunlardan bazılarını saymak gerekirse:

– Bazı yatırımlar kısa vadede çok kar getirebilir. Ancak hiçbir yatırım uzun vadede aynı karlılığı sürdüremez. Bir süre sonra karlılık normal seviyeye düşmeye başlayacaktır.[70] Dolayısı ile katılım bankaları sürekli olarak yüksek oranda kar payı dağıtamazlar. Buna karşılık faiz dağıtımında bu tür bir sıkıntı bulunmamaktadır. Bu sebeple kar payı oranları faizin altında kalacağından, özellikle uluslararası yatırımcılara, cazip gelmeyecek, katılım bankaları ülkeyi istenen kalkınma seviyesine ulaştıracak birikimi yaratamayacaklardır.

– 2006 yılından beri Katılım Bankalarında biriken fonların 50.000 TL’ye kadar olan kısmı Tasarruf Mevduatı Sigorta Fonu (TMSF) garantisi kapsamına alınmıştır. Hatta bu miktar 19 Şubat 2013’de 100.000 TL’ye çıkarılmıştır.[71] Belirli bir miktardaki bu garanti, ticarette var olan anaparayı kaybetme veya zarar etme riskini ortadan kaldırmaktadır. İslami öğretinin risksiz kazancı haram kılması ve faiz olarak nitelendirmesi, buna karşın katılım bankalarının belirli miktardaki katılım hesaplarını güvence altına alınarak bu hesaplar karşılığında dağıtılan kar paylarının zarar uğrama riskinin yok edilmesi, bu kar paylarını faizle eşdeğer hale getirip ‘helal kazanç’ olma niteliklerini kaybettirmektedir.

– Katılım bankaları dâhil tüm bankalar, 3182 Sayılı Bankalar Kanunu gereğince topladıkları mevduatın belirli bir oranında miktarı TCMB hesabına yatırmak zorundadırlar.[72] Örneğin 2010 Eylül ayında, yatırılan bu paraya karşılık TCMB %5.00[73] oranında faiz ödemiştir. Dolayısı ile Katılım Bankalarının fon kaynaklarının arasında faiz geliri de bulunmaktadır. Bu da İslami Bankacılığın kuruluş temellerine aykırı bir durumdur. Zira müşterilerine dağıttığı kar paylarının içinde faiz de bulunmaktadır.

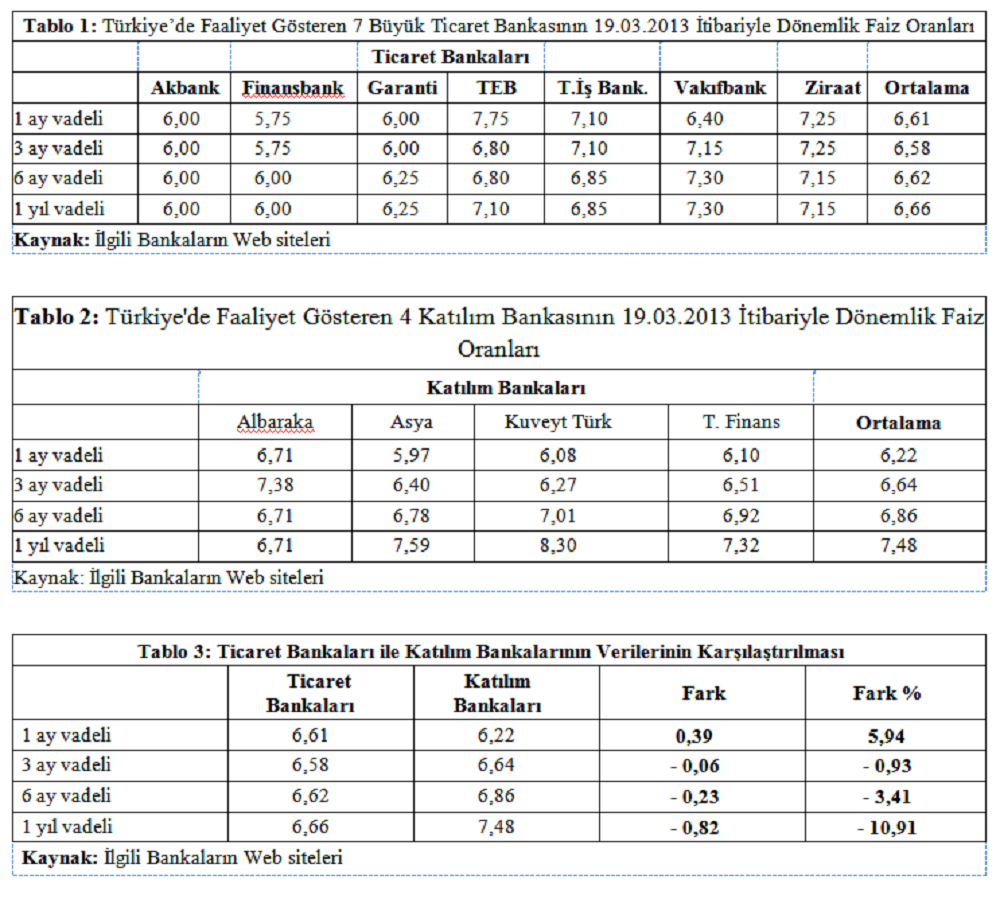

– İslami Ekonomik Sistemin en büyük sorunu sistemde faizin gerçekten var olup olmadığı tartışmasıdır. Bu konuda mevcut verilerden hareketle aslında bu bankaların kar payı olarak dağıttıkları paranın aslında faiz olduğu yönünde ciddi belirtiler mevcuttur. Zira aşağıda da görüldüğü üzere sektörün ortalama kar payları ile ortalama faizler birbirine çok yakın miktarlarda seyretmektedir.

Görüldüğü gibi hem kar payı oranları faiz oranları ile birbirine çok yakın oranlarda seyretmektedir. Bunun gibi güven sarsan durumlar ve kimi dini otoritelerce İslami ekonomi aleyhine yapılan yorumlar[74] bu ekonomik sisteme güven duyulmasına engel olmaktadır. Bununla birlikte, İhlas Finans örneğinde olduğu gibi, batan finans kurumlarının mudilerinin kaybettikleri paranın devlet tarafından ödenmesini talep etmeleri, bu müşterilerin iyi niyetlerine de gölge düşürmektedir. “İhlaszede” olarak nitelendirilen bu kişilerin bir ticari faaliyet sonucu zarar etme olgusunu gözardı etmiş, paralarını kurtarabilme uğruna İslami Ekonomik Sistemin ruhuna aykırı hareket ederek “samimiyetsiz” bir sınav vermişlerdir. Zira bu paranın tasarruf mevduatı sigortası kapsamına alınması risk faktörünü ortadan kaldırmakta ve kar payını faizle eşdeğer bir görünüm kazandırmaktadır.

İslami ekonomik sistemin yukarıda sayılan bütün açıklarına karşın, diğer dinler arasında kendine özgü bir ekonomik sistem yaratma kabiliyetine sahip olan tek dini inanç İslam dinidir. Bu durum İslam inancının ekonomik hayatla iç içe olduğunun açık bir kanıtıdır.

3.3.4. İslami Dininin Temel Kaynaklarının Çeşitli Ekonomik Kavramlara Bakışı

Gerek İslamiyet’in temel kaynağı olan Kur’an, gerek hadisler ve fıkıh kitaplarında, İslamiyet’in günlük hayatla yakından ilgili olması sebebiyle, birçok iktisadi kavrama ilişkin yorumlara ve değerlendirmelere rastlamak mümkündür.

Bu sebeple bu bölümde bu kavramlarla ilgilenilecektir. Faiz ile ticaret konuları bunların başında gelmesine rağmen daha önce işlendiği için bu bölümün kapsamı dışında tutulacaktır.

3.3.4.1 Çalışma

Birçok İslami kaynakta çalışmanın bir ibadet olduğu vurgulanmaktadır. İslam bilginleri çalışmanın ibadet olduğu fikrini öne sürmektedirler.[75]

İslam’da çalışma izzet, şeref ve itibar vesilesidir. Çalışma her şerefin temeli, her başarının yoludur. İnsan ancak çalışarak ahirette Allah’ın huzurunda kurtuluşa erer. Kur’an, insanın dünyadan elini eteğini çekmesini istememektedir. Buna karşın Kur’an, kendisine tabi olanların tamamen dünyaya yönelmelerini, sırf dünya için çalışmalarını ve maddeye karşı aşırı hırs göstermelerini de kabul etmez.[76]

Hz Muhammed’e atfedilen “İşçinin ücretini alnının teri kurumadan ödeyiniz”[77] hadisi de İslam doktrininin çalışma ve emek kavramlarına değer verdiğini göstermektedir. İslam’ın emek ve çalışma kavramına değer vermesi ile İslam’ın faize bakışı arasında da hatırı sayılır bir ilişki bulunmaktadır. Faizin haram kabul edilmesinin sebebi de, bu kazancın çalışmadan ve emek harcamadan elde edilmesidir.

3.3.4.2 Para

Günümüzde kullanılan para sistemi, zorunlu olarak faize dayalı bir yapıyı kurmaktadır. Çünkü paranın zaman değeri bulunmaktadır ve zaman ilerledikçe bu para değer kaybetmektedir. Bu durum enflasyonu doğurur ve enflasyon kaçınılmaz olarak faize yol açar. Altında ise durum farklıdır. Altın bir mal olduğu için arz ve talebe göre değeri değişebilmektedir. Faiz ile nemalandırılan paradaki değer değişiminde risk bulunmazken altında risk vardır. İslam bu sebeple ilk durumdaki kazancı haram, ikincisini ise helal saymıştır.

Altın, arzı ve talebi sürekli değişen bir mal olmadığından değer değişimi büyük oranlarda olmamaktadır. Bu sabit değeri korumak için İslam düşüncesinde altın ve gümüş gibi kıymetli madenlerin bina süslemesi, tabak, ziynet eşyası gibi lüks mala dönüştürülmesi hoş karşılanmamıştır. Zira bu durumda hem altına talep çok miktarda olacaktı hem de para basmak için gereken altın miktarı azalacak ve paranın değeri sürekli değişecekti.[78]

Ancak altına dayalı herhangi bir sistemin gelişen ve büyüyen dünyada sürekli olarak devam ettirilemeyeceği görülmüştür. XIX. yy’de kesin olarak banknot sistemine geçilmiş, 1944 yılında aralarında Türkiye’nin de bulunduğu 44 ülke Bretton Woods Konferansı ile yeni bir para sistemini kabul etmiştir. Buna göre 1 ons altın 35 USD kabul edilmiş, diğer ülkelerin paraları da 1 USD üzerinden değerlenmiştir. Bu sistemde merkez bankaları kasalarında USD’yi kasalarında bekletmek zorunda tutulmuştur. USD’yi basma yetkisine sahip olan ABD ise sadece elindeki altın karşılığında para basabilmekteydi. Ancak bu sistem 1971 yılında çökmüştür.[79] Zira altın arzı, mevcut talebi karşılayacak şekilde artmamaktadır.

Görüldüğü üzere İslami ekonominin öngördüğü para sistemi günümüzde işleyememektedir. Altına dayalı para sisteminin işlediğini varsaydığımız durumlarda bile bu sistemin açıklarına rastlayabilmekteyiz. Örnek vermek gerekirse; Osmanlı Devleti uzun süre güçlü paraya sahip ülke konumunda olmuştur. Osmanlı altın sikkesinde 1585’e kadar saf altın kullanılmıştı. Ancak zaman ilerledikçe para sıkıntısı baş göstermiş ve tağşiş işlemi adı verilen uygulamalara girişilmiş, devlet tarafından altının içine bakır, krom vb. metaller karıştırılmak veya altının kenarları kırpılmak suretiyle yeni kaynak yaratılması işlemlerine girişilmiştir. XVII. yy’den itibaren tağşiş bir alışkanlık haline gelmiş, paranın değeri düşmüş ve yine enflasyon yaratılmıştır.[80] Yeniçerilere dağıtılan ulufe, esnaf tarafından ya hiç kabul görmemiş ya da bu altın para karşılığında sattıkları mal miktarını düşürmüşlerdir. Yeniçeri isyanlarının en önemli sebeplerinden biri de değeri düşük akçe olarak ifade edilir. Dolayısı ile İslam’da reddedilen paranın zaman değeri kavramı altına dayalı sistemde de oluşmuş ve zamanla devletin temelini sarsan istikrarsızlara neden olmuştur.

3.3.4.3 Vergi

İslam’ın temel kaynağında, vergi alınmasını yasaklayan herhangi bir hüküm bulunmamaktadır. Bu sebeple tarihteki ve günümüzdeki İslam Devletleri vergi uygulamalarına girişmişlerdir. Hristiyanlardan cizye ve haraç, ticari işlemlerden ticaret vergisi, gümrük vergisi, aşar vergisi bunlardan en önemlileridir.[81]

İbn Haldun, vergileme işlemini devletin en önemli gelir kaynağı kabul etmiş, vergileme işleminde kural aşımına gidilmemesi gerektiğini, aksi takdirde bu işlemin özel mülkiyete saldırı anlamına geleceğini ifade eder ve alınan para vergi kategorisine giremez.[82]

İslam’a göre bir malın vergisinin olabilmesi için çeşitli özellikleri taşıması gerekmektedir: Malın mülkiyeti olmalı, artabilir -üretilebilir olmalı, belirli bir miktarı aşmalı, bütün maldan değil ihtiyacı aşan kısmından alınması, malın sahibi olunmasından itibaren 1 yıl geçmesi gerekmektedir. [83]

İslam düşünürleri vergi konusunda çoğunlukla görüş birliğinde olmasına rağmen İslam öğretisinde büyük bir ağırlığı olan İmam Gazali ana akımın tersine fikir beyan etmiştir. Ona göre Müslüman’dan alınan harac haramdır. Bu sebeple sultanın (devletin), ödediği maaş da haram bulunma olasılığı fazladır. Sultanın hediyesini kullanmamak gerekmektedir. Mümkün olduğunca sultanların uzağında durulmalıdır.[84]

3.3.4.5 Mülkiyet

İslamiyet’te özel mülkiyet kavramının varlığı genel kabul görmüş olmakla birlikte hala çok tartışmalı bir kavram olarak değerlendirilmektedir. Çeşitli İslam düşünürleri bu konuda eserler vermişlerdir. Örneğin en büyük sosyologlardan İbn Haldun özel mülkiyeti devletin temeli olarak görür. O özel mülklerin, devlet faydasına dahi olsa, müsadere edilmesini hoş karşılamaz. İbn Haldun’a göre özel mülkiyeti korumayan bir devlette servet birikimi olmaz ve ticari hayat durgunlaşır. Gelirleri azalan devlet cemiyete vermeleri gereken hizmetleri veremez hale gelir. Ardından devlet ve en sonunda medeniyet çöker.[85] Kur’an’ı Kerim’in de bu konuda bazı hükümleri bulunmaktadır: “Erkeklerin kendi kazandıklarından bir payı olduğu gibi, kadınların da kendi kazandıklarından bir payı vardır.” (Nisa, 32)

“Ellerimizin yaptıklarından kendileri için nice hayvanları yarattığımızı görmüyorlar mı? Böylece bunlara malik oluyorlar.” (Yasin,71)

Bu hükümler, İslam’ın özel mülkiyete izin verdiği şeklinde yorumlanmaktadır. Ancak İslam’ın mülkiyet kavramına bakışı liberallerin anladığı şekilde bir mülkiyet anlayışı değildir. “Göklerin, yerin ve aralarındaki her şeyin hükümranlığı Allah’ındır. “(Maide, 17) Dolayısıyla hiçbir fert, mülkünün üstünde mutlak hâkimiyete sahip değildir. İslam bu mülkiyeti Allah yolunda harcamayı, bu mülkiyetten bir kısmını zekât olarak dağıtmayı, faiz almamayı emretmiştir.[86]

Mülkiyete karşı olan bu bakışın yanı sıra İslam’ın kolektif bilince önem vermesi, zekât kavramı, sosyal yardımlaşmaya ilişkin hükümleri, İslam düşüncesinin içinden sosyalist bir akımın çıkmasına sebebiyet vermiştir. Bu konuda en geriye giden örnek Şeyh Bedrettin İsyanıdır. Osmanlı Devletinde 1400’lerin başında kazaskerlik yapan Şeyh Bedrettin sonraları isyan etmiş ve hem asiliği hem de düşünceleri sebebi ile idam edilmiştir. Şeyh Bedrettin şu düşünceleri sebebiyle birçok sol düşünür tarafından ilk sosyalist devrime teşebbüs eden kişi olarak nitelendirilmektedir:

“Tanrı dünyayı yaratmış, insanlara bahşetmiştir. Erzak, giyecekler, hayvanlar, toprak ve bütün toprak mahsulleri umumun müşterek hakkıdır. İnsanlar tabiat ve yaratılış itibariyle eşittir. Birinin servet toplayıp biriktirmesiyle, diğerlerinin ekmeğe bile muhtaç kalması ilâhî maksada muhaliftir. Nikâhlı kadınlar ortaklıktan müstesnadır. Bu birlik haricinde kalan her şey insanların müşterek malıdır. Ben senin evinde kendi evim gibi oturabilmeliyim. Sen benim eşyamı kendi eşyan gibi emlâkimize karşılıklı tasarruf edebilmeliyiz”[87]

Günümüzde de benzer bir sosyalist söylem gözlemlenebilmektedir. İhsan ELİAÇIK liderliğinde bir araya gelenler Sosyalist Müslümanlar adıyla örgütlenerek İslam’ın sosyalist yorumunu gündeme getirmektedirler.

Görüldüğü üzere İslam düşüncesinde mülkiyet kavramı oldukça tartışmalı bir yere sahiptir. Bunun sebebi Kur’an’ı liberal bakış açısı ve sosyalist bakış açısı ile yorumlayanlar arasındaki görüş farklılıklarıdır. Taraflardan biri peygamberin tüccarlığını örnek gösterirken diğeri ise malvarlığı üzerindeki mülkiyet ile üretim aracı mülkiyetinin eşdeğer olmadığı iddiasındadır. Üzerinde anlaşılan konu ise Kur’an’ın izin verdiği mülkiyetin, sahibine sınırsız bir hak tanımadığıdır.

Sonuç

‘Üstün bir güce inanma’ ihtiyacının oluştuğu ilk an, ilk dinin ortaya çıktığı zamandır. Bu ihtiyaç temelde; insanoğlunun gücünün yetemediği konularda kendisini koruyacak varlığın zorunluluğu hissine dayanır. Bu zorunluluğu Voltaire, “Eğer bir Tanrı olmasaydı onu icat etmemiz gerekecekti” diyerek ifade etmiştir. Böyle bir icadın gerekliliğinin sebebi aslında WEBER’in yasal-ussal otorite olarak adlandırdığı olgunun henüz yerleşmediği toplumlarda sosyal düzenin varlığını devam ettirebilecek kuralların konmasının gerekliliği ile aynıdır. Ekonomi de bu sosyal düzenin içinde konumlandığından tarih boyunca ekonomik hayat inancın şekillendirmelerine maruz kalmış ve dini kurallar içinde gelişmiştir. Rönesans ve ardından gelen reform hareketleri sonucunda Avrupa toplumlarında oluşan dine karşı tepki, ekonominin de seyrini değiştirmiştir. Aydınlanma çağında ekonomi de kendisine ayrı bir inceleme alanı bulmuş ve bir bilim olarak yoluna devam etmişti. Aydınlanma çağının ardından uzun bir süre ‘ekonomide sekülerleşme’ yaşanmıştır. Ekonomi biliminin sekülerleşmesi aynı zamanda günlük ekonominin de sekülerleşmesini doğurmuş, ekonomik hayatta dini kurallardan ziyade yasal normlar hâkim olmaya başlamış, dini kurallar ise ticari teamüller olarak varlıklarını sürdürmüştür. Günümüzde ise İslam toplumlarının bunun aksi bir süreç yaşadığı ve “faizsiz düzene” dayalı İslami Ekonominin yerleştirilmeye çalışıldığı gözlemlenebilmektedir. Bu ‘aksine sürecin’ varlığı Türkiye’de de gözlemlenebilmektedir. İslam’a dayalı ekonomi konusunda verilen eserlerin ve İslami Bankacılık yapan finans kuruluşlarının sayısındaki artışın yanı sıra “Islamic Economy Workshop” gibi akademik organizasyonların yaygınlaşması, dinsel temellere dayalı ekonomik yaşam konusunun yakın zamanda Türkiye gündeminde sıklıkla yer alacağını göstermektedir.

Bu çalışmanın başında iddia edildiği gibi, dinler tamamen ruhani dünyaya ait değildirler. Hepsi az ya da çok yaşanan dünya ve yaşanan an (saecularis-seküler) ile ilgilidir. 3 din içinde Musevilik ve İslam’ın günlük hayata ilişkin hükümlerinin çokluğu, çalışma içerisinde gösterilmiştir. Hristiyanlık’ta ise farklı bir durum gözlemlenmekte, bu dinin asli kaynakları olan İncillerde dünya ile ilgili işlere karşı olumsuz bir tavır takınılıp ekonomi ile ilgili kavramlar yerilmişken, bu dinin en önemli parçalarında biri olan Protestanlıkta dünyevi işlerle ilgili, bu asli kaynakların tam tersi doğrultuda bir akım oluştuğu bilinmektedir. Bu durumun nedeni, LUTHER ve CALVEN’in dindar kişiliklere sahip olmaları ve içinde yaşadıkları toplumun da dindar bir yapıya sahip olması gerektiğine yönelik fikirleridir. Bu nedenle, dini yaşamı Katolik din adamlarının tekelinden çıkarıp günlük yaşama yerleştirmişlerdir. (Bu transfer o boyutlara varmıştır ki CALVEN Cenevre’de teokratik bir yönetim kurmuştur.) Reform hareketinin ortaya çıktığı bu dönem, din ve ekonomi ilişkisinin yoğunlaştığı bir zaman dilimine denk düşer. Katolik Kilisesi’nin reform hareketine, Osmanlı İmparatorluğu gibi güçlü bir rakip istila hareketlerine girişmişken Avrupa’yı birkaç asır sürecek olan karmaşıklığa ve istikrarsızlığa sürükleme pahasına şiddetle karşı koymasının asli sebebi, bu hareketin kilisenin ekonomik temellerini sarsmasıydı. Bu dönemde Avrupa’ya hakim olan feodal paradigma değişmekte, kilisenin kendi gelirlerini bağladığı tarıma dayalı toprak düzeni çökmekteydi. Buna karşın, Reform hareketleri sonucu ortaya çıkan yeni akımların yaşam şekillerine daha uygun olduğunu fark eden burjuvaları Protestanlık inancını desteklemiş ve “zamanın ruhu” burjuvaların bu mücadeleden galip ayrılmasını sağlamıştır. Böylece insanlık, bir kıtada ekonomik yapının değişiminin dinsel yapıyı da değiştirdiğine şahit olmuştur. Bu andan itibaren bu yeni inancı kabul eden Avrupalıların günlük yaşamında din faktörü önemli bir yer kaplamaya başlamıştır. Modern çağların ilk dönemlerine isabet eden bu olağanüstü dönemin ardından gelişen sosyo-ekonomik yapı nedeniyle insanoğlu giderek materyalistleşmiş ve “homo ecenomicus” evresine geçmiştir. Bu yeni dönemde, günlük yaşam ve ekonomi ile ilgilenmeyen ve bu konuda hükümleri bulunmayan bir inanç sisteminin etkisini sürdürebilmesinin güç olduğu gözlemlenmiştir. Protestanlık inancının bu savı desteklemesinin yanı sıra 20. yy’de İslam inancındaki gelişmeler de bu durumu doğrulamaktadır. Çalışmanın ilgili bölümünde belirtildiği gibi zaten iktisadi hükümleri bulunan İslam inancına has bir iktisadi sistemin kurulması ihtiyacı belirmiş ve XX. yy’de bu çeşit bir çalışmanın temelleri atılmıştır. Sonuç olarak Max WEBER’in iddia ettiği gibi din ve ekonomi kavramlarının birbirilerine sımsıkı bağlı olduğu açıktır. Dünyevi hayatla ilgilenip ekonomiye değinmeyen bir din düşünülemez. Bu ilişki iki yönlü olabilmekte, gerek, İslam ülkelerinde faizin yasak olması gibi, din ekonomiye baskı yapmakta, gerekse, Protestanlığın para kazanma dürtüsünü onaylayan öğretileri gibi, ekonomik şartlar dini değiştirmektedir. Modern insan dinin olduğu yöne bakmasa bile, din insanın baktığı yöne giderek birey hayatında önemli bir yere sahip olmayı sürdürmektedir.

Kaynakça

AKYILDIZ, Hüseyin, “Tartışılan Boyutlarıyla Homo Economicus” Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Cilt 13, Sayı 2, Isparta 2008, s. 29-40.

ANDIÇ, Fuat, Süphan ANDIÇ ve Mustafa KOÇAK, İbni Haldun: Hayatı ve Eserleri Üzerine Düşünceler, Kadim Yayınları, Ankara 2010.

BODUR, Hüsnü Ezber, “Modern Kapitalizmin Doğmasında Dinin Rolü: Kapitalizmin Ruhu ile Protestan Ahlakı Arsındaki İlişki”, Atatürk Üniversitesi İlahiyat Fakültesi Dergisi, Sayı:9, Erzurum 1990, s. 80-95.

BUCHAN, P. Bruce, “The East India Company 1749-1800: The Evolution of a Territorial Strategy and The Changing Role of the Directors”, Business and Economic History Journal, Cilt 23, Sayı 1, Sonbahar 1994, s. 52-61.

ÇOBAN, Bekir Zakir, “Bir Yahudi Olarak Hz. İsa”, Dokuz Eylül Üniversitesi İlahiyat Fakültesi Dergisi, Sayı: XXV, İzmir 2007, s. 43-58.

ERDEM, Ekrem, Para Banka ve Finansal Sistem, Detay Yayıncılık, Ankara 2008.

ELIADE, Mircae, Kutsal ve Dindışı, Gece Yayınları, Ankara 1991.

ESKİCİOĞLU, Osman, Çağdaş Vergi Anlayışının İslam Hukuku Açısından Eleştirisi (Basılmamış Kitap).

FINK, Gerhard, Antik Mitolojide Kim Kimdir?, İlya Yayınevi, İzmir 2007.

FRASER, James George, Altındal: Dinin ve Folklorun Kökleri Cilt I, Payel Yayınevi, İstanbul 1991.

FRASER, James George, Altındal: Dinin ve Folklorun Kökleri Cilt II, Payel Yayınevi, İstanbul 1992.

GELİCİ, Musa, Protestan İş Ahlakı ile Ahilik İş Ahlakının Karşılaştırılması, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul 2007 (Yayınlanmamış Yüksek Lisans Tezi).

GÜRKAYNAK, Muharrem, “Osmanlı Devleti’nde Millet Sistemi ve Yahudi Toplumu”, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Cilt 9, Sayı 2, 2003, s. 275-290.

HEYWOOD, Andrew, Siyaset, Adres Yayınları, Ankara 2011.

İbn Mâce, Rühûn, 4.

İmam Gazali, Kimya-yı Saadet, Bedir Yayınevi, İstanbul 1972.

KALAYCIOĞLU, Ersin, Çağdaş Siyasal Bilim, Beta Yayınları, İstanbul 1984.

KALLEK, Cengiz, İslam İktisat Düşüncesi Tarihi: Harac ve Emval Kitapları, Klasik Yayınları, İstanbul 2004.

KAYMAKÇI, Özgün Burak, “Seküler Bir Alan Olarak İktisat ve Din İlişkisi “,

İnsan ve Toplum Dergisi, Cilt II, Sayı 4, s. 119-135.

KEHRER, Günter, Din Sosyolojisi, Vadi Yayınları, Ankara 2007.

KOZAN, Ali, Şeyh Bedreddin ve Düşünce Tarihimizdeki Yeri, Erciyes Üniversitesi Sosyal Bilimler Enstitüsü, Kayseri 2007 (Yayınlanmamış Doktora Tezi).

KURT, Ali Osman, “İkinci Mabed Dönemi Yahudiliğine Genel Bir Bakış”, Cumhuriyet Üniversitesi İlahiyat Fakültesi Dergisi, Cilt X, Sayı 2, 2006, s. 440-455.

KÜÇÜK, Mehmet Alparslan, Yahudilikte, Hristiyanlıkta ve İslamiyette Kutsal Kitap Anlayışı, Ankara Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2000 (Yayınlanmamış Yüksek Lisans Tezi).

MALINOWSKI, Bronislaw, İlkel Toplum, Öteki Yayınevi, Ankara 1998.

MANNAN, Moulana Abdul, İslam Ekonomisi: Teori ve Pratik, Fikir Yayınları, İstanbul 1980.

MARSHALL, Alfred, Principles Of Economics, Macmillan, London 1964.

ÖNDER, İzzettin, “İktisat ve Din İlişkisi”, http://www.ekodialog.com/

ÖZDEMİR, Sennur, “Karşılaştırmalı Bir Perspektiften Kapitalizm ve Kültür” Sosyoloji Dergisi, Dizi 3, Sayı 17, 2008/2, s. 49-79.

ÖZDEMİR, Sennur, “Din-Ekonomi İlişkisi ve Güncel Arayışlar”, On Dokuz Mayıs Üniversitesi İlahiyat Fakültesi Dergisi, Sayı 23, Samsun 2007, s. 153-164.

ÖZTÜRK, Yaşar Nuri, Allah ile Aldatmak, Yeni Boyut Yayınları, İstanbul 2008.

PARASIZ, İlker, İktisada Giriş, Ezgi Yayınları, Bursa 2008.

PIRENNE, Henri, Ortaçağ Avrupa’sının Ekonomik ve Sosyal Tarihi, İletişim Yayınları, İstanbul 2012.

POLAT, Salihe, Hıristiyanlık’ta Manastır Hayatı, Ankara Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2004 (Yayınlanmamış Yüksek Lisans Tezi).

SARIKAMIŞ, Cevat, Sermaye Pazarları, Alfa Yayınevi, İstanbul 2000.

SEE, Henri, Modern Kapitalizmin Doğuşu, Turan Neşriyat Yurdu, İstanbul 1970.

SKOUSEN, Mark, İktisadi Düşünce Tarihi: ‘Modern Düşüncenin Doğuşu’, Adres Yayınları, Ankara 2011.

SMITH, Adam, Milletlerin Zenginliği (Hasan Ali Yücel Klasikler Dizisi No: 50), Türkiye İş Bankası Kültür Yayınları, İstanbul 2008[1776].

SOMBART, Werner, Kapitalizm ve Yahudiler, İleri Yayınları, Ankara 2005[1911].

SOYSALDI, H. Mehmet, “Kur’an’a Göre Çalışmanın Önemi”, Fırat Üniversitesi İlahiyat Fakültesi Dergisi, Sayı: 5, Elazığ 2000, s. 45-54.

ŞAHİN, Bican, “Siyasal Düşünceler Tarihi I- Orta Çağ’da Siyasal-Sosyal- Kurumsal Yapı: Yöntem ve Teoriye Dair”, TÜBA Açık Ders Malzemeleri Portalı, http://www.acikders.org.tr.

ŞAHİN, Mehmet Emin, Kur ‘ân Ayetleri Işığında Cahiliye Toplumundan İslam Toplumuna Değişim Süreci, Yüzüncü Yıl Üniversitesi Sosyal Bilimler Enstitüsü, Van 2010 (Yayınlanmamış Yüksek Lisans Tezi).

ŞENEL, Alaeddin, İlkel Topluluktan Uygar Topluma: Geçiş Aşamasında Ekonomik, Toplumsal, Düşünsel Yapıların Etkileşimi, Ankara Üniversitesi Siyasal Bilgiler Fakültesi Yayınları No:504, Ankara 1982.

TORUN, İshak, “Max WEBER’e Göre İktisadi Gelişmenin Yeterli Şartı”, Maltepe Üniversitesi İktisadi ve İdari Bilimler Fakültesi Ekonomik, Toplumsal ve Siyasal Analiz Dergisi, Sayı 1-2, İstanbul 2002, s. 113-128.

ÜLGENER, Sabri Fehmi, “Kapitalizmin Tarihi Gelişimi”, Ak İktisat Ansiklopedisi, Cilt 2 İstanbul 1973.

WEBER, Max, Protestan Ahlakı ve Kapitalizmin Ruhu, Alter yayınları, Ankara 2009.

25.04.1985 Tarih ve 3182 Sayılı Bankalar Kanunu

07.11.2006 Tarihli Sigortaya Tabi Mevduat Ve Katılım Fonlan İle Tasarruf Mevduatı Sigorta Fonunca Tahsil Olunacak Primlere Dair Yönetmelik.

http://haber. gazetevatan.com/

http://www.iewishencyclopedia.com/

http://www.londonstockexchange.com/

http://gundem.milliyet.com.tr/

http://www.tcmb. gov.tr/

Dipnotlar

[1] Alfred MARSHALL, Principles Of Economics, Macmillan, London 1964, s. 6.

[2] Andrew HEYWOOD, Siyaset, Adres Yayınlan, Ankara 2011, s. 309-310.

[3] Özgün Burak KAYMAKÇI, “Seküler Bir Alan Olarak İktisat ve Din İlişkisi”, İnsan ve Toplum Dergisi, Cilt II, Sayı 4, s. 121-126.

[4] Mark SKOUSEN, İktisadi Düşünce Tarihi: ‘Modern Düşüncenin Doğuşu’, Adres Yayınları, Ankara 2011, s. 29-34.

[5] Adam SMITH, Milletlerin Zenginliği (Hasan Ali Yücel Klasikler Dizisi No: 50), Türkiye İş Bankası Kültür Yayınları, İstanbul 2008[1776], s. 485.

[6] Hüseyin AKYILDIZ, “Tartışılan Boyutlarıyla Homo Economicus” Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Cilt 13, Sayı 2, Isparta 2008, s. 30.

[7] İlker PARASIZ, İktisada Giriş, Ezgi Yayınları, Bursa 2008, s. 97.

[8] İzzettin ÖNDER, İktisat ve Din İlişkisi: http://www.ekodialog.com/Makaleler/iktisat – ekonomi-din-iliskisi.html (E.T: 01.03.2013).

[9] Bronislaw MALINOWSKI, İlkel Toplum, Öteki Yayınevi, Ankara 1998, s. 17-18.

[10] Ersin KALAYCIOĞLU, Çağdaş Siyasal Bilim, Beta Yayınları, İstanbul 1984, s. 31-32.

[11] MALINOWSKI, s. 17.

[12] MALINOWSKI, s. 42.

[13] James George FRASER, Altındal: Dinin ve Folklorun Kökleri Cilt I, Payel Yayınevi, İstanbul 1991, s. 10.

[14] Günter KEHRER, Din Sosyolojisi, Vadi Yayınları, Ankara 2007, s. 82.

[15] Alaeddin ŞENEL, İlkel Topluluktan Uygar Topluma: Geçiş Aşamasında Ekonomik, Toplumsal, Düşünsel Yapıların Etkileşimi, Ankara Üniversitesi Siyasal Bilgiler Fakültesi Yayınları No:504, Ankara 1982, s. 85.

[16] FRASER, s. 378.

[17] James George FRASER, Altındal: Dinin ve Folklorun Kökleri Cilt II, Payel Yayınevi, İstanbul 1992, s. 256.

[18] FRASER (1991), s. 75-85.

[19] Mircae ELIADE, Kutsal ve Dindışı, Gece Yayınlan, Ankara 1991, s. 124-125.

[20] FRASER (1992), s. 256.

[21] Gerhard FINK, Antik Mitolojide Kim Kimdir?, İlya Yaymevi,İzmir 2007, s. 9.

[22] İngilizce Wikipedia web sitesi Khnemu maddesi: http://en.wikipedia.org/wiki/Khnum (E.T: 03.03.2013).

[23] FINK, s. 185-187.

[24] FINK, s. 277.

[25] AYDIN, s. 105.

[26] Werner SOMBART, Kapitalizm ve Yahudiler, İleri Yayınlan, Ankara 2005[1911], s. 14.

[27] Ali Osman KURT, “İkinci Mabed Dönemi Yahudiliğine Genel Bir Bakış”, Cumhuriyet Üniversitesi İlahiyat Fakültesi Dergisi, Cilt X, Sayı 2, 2006, s. 448.

[28] SOMBART, s. 269.

[29]Henri PIRENNE, Ortaçağ Avrupa’sının Ekonomik ve Sosyal Tarihi, İletişim Yayınları, İstanbul 2012, s. 13.

[30]Bican ŞAHİN, “Siyasal Düşünceler Tarihi I- Orta Çağ’da Siyasal-Sosyal-Kurumsal Yapı: Yöntem ve Teoriye Dair”, TÜBA Açık Ders Malzemeleri Portalı, http://www.acikders.org.tr/pluginfile.php/2793/mod resource/content/2/10.Hafta%20%20 Orta%20%C3%87a%C4%9Fda%20Siyasal-

SosyalKurumsal%20Yap%C4%B1%2C%20Y%C3%B6ntem%20ve%20Teoriye%20Dair .pdf (E.T: 09.03.2013).

[31] Tahvil; belirlenmiş bir dönem boyunca belirlenmiş bir faizi parça parça, anaparayı ise en son dönemde ödemeyi taahhüt eden finansal varlıktır. (Cevat SARIKAMIŞ, Sermaye Pazarları, Alfa Yayınevi, İstanbul 2000, s. 25.)

[32] Hisse senedi; sermayesi bölünmüş ortaklıklarda her bir payı gösteren finansal varlıktır. (SARIKAMIŞ, s. 36.)

[33] P. Bruce BUCHAN, “The East India Company 1749-1800: The Evolution of a Territorial Strategy and The Changing Role of the Directors”, Business and Economic History Journal, Cilt 23, Sayı 1, Sonbahar 1994, s. 53.

[34] Londra Borsası Resmi Web Sayfası: http://www. londonstockexchange. com/ about-the- exchange/companv-overview/our-historv/our-historv.htm (E.T: 09.03.2013).

[35] Euronext Borsası Resmi Web Sayfası: http://www.nvx.com/who-we-

are/historv/amsterdam (E.T:09.03.2013).

[36] Encvclopedia Britannica web sitesi:

09.03.2013).

[37] Jewish______ Encvclopedia web sitesi:

http://en.wikipedia.org/wiki/Historical Jewish population comparisons (E.T:09.03.2013).

[38] SOMBART, s. 91-92.

[39] SOMBART, s. 9.

[40] Muharrem GURKAYNAK, “Osmanlı Devleti’nde Millet Sistemi ve Yahudi Toplumu”, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Cilt 9, Sayı 2, 2003, s. 282.

[41] Mehmet Alparslan KÜÇÜK, “Yahudilikte, Hristiyanlıkta ve İslamiyette Kutsal Kitap Anlayışı”, Ankara Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2000, (Yayınlanmamış Yüksek Lisans Tezi) s. 23.

[42] PIRENNE, 23.

[43] AYDIN, s. 172-175.

[44] İzzettin ÖNDER, İktisat ve Din İlişkisi: http://www.ekodialog.com/Makaleler/iktisat- ekonomi-din-iliskisi.html (E.T: 01.03.2013).

[45] Salihe POLAT, “Hıristiyanlık’ta Manastır Hayatı”, Ankara Üniversitesi Sosyal Biliml er Enstitüsü, Ankara 2004, (Yayınlanmamış Yüksek Lisans Tezi) s. 1-3.

[46] Bekir Zakir ÇOBAN, “Bir Yahudi Olarak Hz. İsa”, Dokuz Eylül Üniversitesi İlahiyat Fakültesi Dergisi, Sayı: XXV, İzmir 2007, s. 53.

[47] Max WEBER, Protestan Ahlakı ve Kapitalizmin Ruhu, Alter yayınları, Ankara 2009, s. 41.

[48] Sabri Fehmi ÜLGENER, “Kapitalizmin Tarihi Gelişimi”, Ak İktisat Ansiklopedisi, Cilt 2 İstanbul 1973, s. 496.

[49] PIRENNE, s. 21-22.

[50] Forbes Dergisi web Sitesi:http://www.forbes.com/sites/realspin/2012/06/26/the-vatican- bank-the-most-secret-bank-in-the-world/ (E.T: 18.03.2013).

[51] WEBER, s. 26-27.

[52] Şennur ÖZDEMtR, “Din-Ekonomi İlişkisi ve Güncel Arayışlar”, On Dokuz Mayıs Üniversitesi İlahiyat Fakültesi Dergisi, Sayı 23, Samsun 2007, s. 159.

[53] Henri SEE, Modern Kapitalizmin Doğuşu, Turan Neşriyat Yurdu, İstanbul 1970, s. 38.

[54] WEBER, s. 36.

[55] Musa GELİCİ, “Protestan İş Ahlakı ile Ahilik İş Ahlakının Karşılaştırılması”, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul 2007, (Yayınlanmamış Yüksek Lisans Tezi), s. 19-20.

[56] Şennur ÖZDEMİR, “Karşılaştırmalı Bir Perspektiften Kapitalizm ve Kültür” Sosyoloji Dergisi, Dizi 3, Sayı 17, 2008/2, s. 51-52.

[57] ÖZDEMİR, 2007, 159.

[58] WEBER, s. 61-62.

[59] ÖZDEMİR, 2008, s. 54.

[60] Hüsnü Ezber BODUR, “Modern Kapitalizmin Doğmasında Dinin Rolü: Kapitalizmin Ruhu ile Protestan Ahlakı Arsındaki İlişki”, Atatürk Üniversitesi İlahiyat Fakültesi Dergisi, Sayı:9, Erzurum 1990, s. 84.

[61] WEBER, s. 39.

[62] WEBER, s. 22-24.

[63] Moulana Abdul MANNAN, İslam Ekonomisi: Teori ve Pratik, Fikir Yayınları, İstanbul 1980, s. 157.

[64] Mehmet Emin ŞAHİN, “Kur’ân Ayetleri Işığında Cahiliye Toplumundan İslam Toplumuna Değişim Süreci”, Yüzüncü Yıl Üniversitesi Sosyal Bilimler Enstitüsü, Van 2010, (Yayınlanmamış Yüksek Lisans Tezi), s. 98-99.

[65] Yaşar Nuri ÖZTURK, Allah ile Aldatmak, Yeni Boyut Yayınları, İstanbul 2008, s. 176177.

[66] ÖZDEMİR, 2007, s. 155.

[67] Ekrem ERDEM, Para Banka ve Finansal Sistem, Detay Yayıncılık, Ankara 2008, s. 280-281.

[68] MANNAN, s. 13.

[69] ERDEM, s. 283.

[70] PARASIZ, s. 153-154.

[71] 07.11.2006 Tarihli Sigortaya Tabi Mevduat Ve Katılım Fonları İle Tasarruf Mevduatı Sigorta Fonunca Tahsil Olunacak Primlere Dair Yönetmelik, m. 4/1b (R.G:26339).

[72] 25.04.1985 Tarih ve 3182 Sayılı Bankalar Kanunu m. 32/1.

[73] TCMB web sitesi:

http://www.tcmb.gov.tr/veni/bgm/dim/TLzorunlukarsilikfaizorani.html (E.T: 19.02.2013).

[74] Eski Diyanet İşleri Başkanı Prof Dr. Süleyman ATEŞ, kar payının faizden farkı olmadığını iddia etmişti. İlgili haber için: Milliyet Gazetesi web sitesi:

http://gundem.millivet.com.tr/-kar-pavi-ile-faiz-arasinda-ne-fark-var- /gundem/gundemvazardetav/12.08.2012/1579603/default.htm (E.T: 20.03.2013).

[75] Vatan Gazetesi web sitesi: http://haber.gazetevatan.com/0/120400/4/yazarlar (E.T: 24.03.2012).

[76] H. Mehmet SOYSALDI, “Kur’an’a Göre Çalışmanın Önemi”, Fırat Üniversitesi İlahiyat Fakültesi Dergisi, Sayı: 5, Elazığ 2000, s. 45.

[77] İbn Mâce, Rühûn, 4.

[78] Cengiz KALLEK, İslam İktisat Düşüncesi Tarihi: Harac ve Emval Kitapları, Klasik Yayınları, İstanbul 2004, s. 134.

[79] ERDEM, s. 31-34.

[80] ERDEM, s. 42.

[81] Osman ESKİCİOĞLU, Çağdaş Vergi Anlayışının İslam Hukuku Açısından Eleştirisi (Basılmamış Kitap), s. 89.

[82] Fuat ANDIÇ, Süphan ANDIÇ ve Mustafa KOÇAK, İbni Haldun: Hayatı ve Eserleri Üzerine Düşünceler, Kadim Yayınları, Ankara 2010, s. 104.

[83] ESKİCİOĞLU, s. 64-89.

[84] İmam Gazali, Kimya-yı Saadet, Bedir Yayınevi, İstanbul 1972, s. 269-275.

[85] ANDIÇ, ANDIÇ ve KOÇAK, s. 107-108.

[86] MANNAN, s.100-101.

[87] Ali KOZAN, “Şeyh Bedreddin ve Düşünce Tarihimizdeki Yeri”, Erciyes Üni versitesi Sosyal Bilimler Enstitüsü, Kayseri 2007 (Yayınlanmamış Doktora Tezi), s. 177.

———————————————————

[i] FLSF (Felsefe ve Sosyal Bilimler Dergisi), 2013 Güz, sayı:16, s. 193-220 ISSN1306-9535, www.flsfdergisi.com

[ii] Arş. Gör., Abant İzzet Baysal Üniversitesi, Doktora Öğr.,