Mustafa TEZEL

I- ABD: “TEK KUTUPLU DÜNYÂNIN LİDERİ” OLMA HAYÂLİNDEN “KÜRESEL ORTAKLIĞA“

………………………………………

II- ABD – RUSYA İTTİFAKI: “OLABİLİR Mİ?” YÂHUT “KİME KARŞI VE NASIL?”

ABD ve Rusya, soğuk savaş dönemi boyunca ─her alanda─ büyük bir rekabet içinde olmuşlardır. 1991 yılında demirperdenin çökmesinden sonra, ABD, uluslararası alanda bir süre “rakipsiz” kalmış gibi görünse de, 1998 yılında Putin’in iktidara gelmesiyle birlikte, Rusya hızla toparlanma sürecine girmiş ve 2003 yılında ABD’nin Irak’ı işgâlinden sonra başlayan süreçte de, Rusya ve ABD arasında ─eski günleri andıran─ bir rekabetin emâreleri belirginleşmeye başlamıştır. Bu rekabet, 2010 yılı sonlarında Suriye’de başgösteren ve “Arap Baharı” adı verilen olayların devâmı niteliğindeki iç karışıklıklar sonrasında, iyice suyüzüne çıkmıştır. 2014 yılı ortalarına kadar, her iki ülkenin İran ve Suriye politikaları taban tabana zıt görünürken, anılan yıldan itibâren önce İran konusunda ABD-AB tarafının tavırlarında yumuşama sağlanmış, daha sonra bu tavrın Suriye konusunda da kendisini gösterdiği, gözlenmiştir. Libya, İran, Suriye, Ortadoğu politikaları yakın zamanlara kadar önemli ölçüde çelişen bu iki büyük gücün ─en azından, İran ve Suriye politikaları konusunda─ “yakınlaşma” içinde olduklarını düşündürecek gelişmelerin ortaya çıkması, bu yakınlaşmanın sebeplerinin/gerekçelerinin ve muhtemel etkilerinin/sonuçlarının araştırılmasını lüzumlu kılmıştır. Zirâ, günümüz dünyâsında ve öngörülebilir bir gelecekte küresel dengelerde gerçekleşmesi muhtemel değişimlerin ve ─bâhusus─ ülkemize muhtemel etkilerinin değerlendirilebilmesi için, ABD – Rusya arasındaki ilişkilerin şekillenmesinde müessir olan sâiklerin analiz edilmesi önem arzetmektedir.

1. Ortadoğu Bölgesi Küresel Güçler İçin Niçin Önemli?

Denilebilir ki, Ortadoğu’nun kaderi, XIX. yüzyılın üçüncü çeyreğinde, içten yanmalı motor teknolojisindeki gelişme ile değişti. 1870′ li yıllardan itibâren, Avrupa’lı mühendisler, yoğun biçimde, sıvı yakıt ile çalışan içten yanmalı motor teknolojisi konusunda çalışmaya başladılar ve sonunda, en ideal yakıtın petrolden elde edilen gaz/benzin (ve, sonra, motorin) olduğu anlaşıldı. O târihlerde, bilinen en önemli petrol yatakları Kerkük (Irak/Osmanlı İmp.) ve Bakü (Azerbaycan/Rusya)’ de idi. Ne gariptir ki, petrolün “geleceğin stratejik enerji kaynağı” olacağının anlaşılmaya başlamasının hemen akabinde, Rusya ve Osmanlı İmparatorluğu büyük bir savaşa tutuştular. Târihimizde “93” harbi olarak bilinen bu savaşın kaybedilmesi, Osmanlı İmparatorluğu’nu çöküşe götüren önemli sebeplerden birisidir. Bu savaşın bilinen sebeplerinin yanısıra, petrolün de rolü var mıdır, şu an için bilemiyoruz. Bu konuda yapılmış bir çalışmaya henüz rastlayamadık, ancak incelemeye değer bir konu olduğu muhakkak.

XIX. yüzyılın başlarına doğru, petrolden üretilen yakıtlarla çalışan içten yanmalı motor teknolojisindeki gelişmeler hızlandı ve bu yeni motor teknolojisinin kısa zamanda “buhar teknolojisi”nin yerini alacağı kesinleşti. Bu durum, uluslararası ilişkilerde de etkisini hemen gösterdi ve o zamânın küresel güçleri arasında “mevcut/muhtemel petrol rezervlerinin bulunduğu coğrafyalar” konusundaki sürtüşmeler hızlandı. Mevcut ve muhtemel petrol rezervlerinin önemli bir kısmı Osmanlı İmparatorluğu’nun sınırları içerisindeydi ve bu durum, Osmanlı üzerindeki baskıların artmasına yol açtı. Birinci Dünyâ Savaşı, Osmanlı’nın tasfiyesi ile sonuçlandı ve o dönemin başat küresel gücü (düvel-i muazzama) olan İngiltere, Ortadoğu petrollerinin büyük bir bölümüne el koydu.

İkinci Dünya Savaşı’na kadar olan dönemde, İngiltere, Ortadoğu Bölgesi’nde “tek oyuncu” gibi hareket etti. Bölge’de gücünü pekiştirmeye yönelik uygulamaları gerçekleştirmeye çalıştı. Osmanlı İmparatorluğu’ndan İngiliz egemenliğine geçen Arap topraklarının çeşitli emirlikler arasında bölüştürülmesi, Vahhabi Suudi ailesinin Arabistan Krallığına getirilmesi, Yahûdilerin Filistin’e göçünün hızlandırılması, bu minvalde sayılabilecek gelişmelerden bâzılarıdır. İngilizler, bu gelişmelerle, meşhur “böl-yönet” siyâsetlerine uygun olarak, bir anlamda, o günden bugüne bitip tükenmek bilmeyen çatışmaların zeminini de hazırlamış oldular.

Günümüzde, küresel güçlerin Ortadoğu Bölgesi’ne olan ilgisini birkaç başlık altında incelemek mümkündür.

a. Petrol ve doğal gaz tedârikini güvence altında bulundurmak

Petrol ve doğal gaz, hâlihazırda ekonominin candamarı sayılabilecek stratejik hammadde olma özelliğini korumaktadır ve bu yüzden, sözkonusu maddeleri yüksek miktarda tüketen gelişmiş ülkeler için, petrol ve doğal gazın “ucuz” ve “istikrarlı/kesintisiz” temini büyük önem taşımaktadır.

ABD, hâlihazırda dünyâdaki toplam mal ve hizmet üretimin 1/4′ üne yakın kısmını gerçekleştirmektedir[1] ve bu sebeple de enerji ihtiyâcı yüksektir. ABD, 2014 yılı itibâriyle, dünyâ petrol üretiminin yaklaşık 1/5 ‘ini tüketmektedir[2] ve tüketiminin yaklaşık % 27′ sini ithál etmektedir[3]. 2020 yılına kadar bu oranın % 25 seviyesine düşeceği tahmin edilmektedir[4].

ABD’nin yakın zamanlara kadar petrol konusunda dışa bağımlılığı daha yüksek iken, petrol arama ve sondaj teknolojilerindeki gelişmeler sonucunda, 2000 yılından itibâren kaya gazı üretiminde sağlanan artış sâyesinde, ABD’nin petrol konusundaki dışa bağımlılığı önemli ölçüde azalma eğilimine girmiştir. Nitekim, ABD’nin petrol ithalatı 1965 yılında tüketiminin yalnızca % 22′ si kadarken, sonraki yıllarda sürekli artış göstermiş ve 2006 yılında % 67 olmuştur. Bu yıldan sonra ise, “kaya gazı” üretiminde sağlanan artışa bağlı olarak, ithalâtın toplam tüketime oranı azalmaya başlamış ve 2014 yılı itibâriyle % 27 seviyesine kadar gerilemiştir. ABD, “net” ithalâtının yaklaşık 1/3′ ünü Ortadoğu Bölgesi’nden gerçekleştirmektedir[5].

Son yıllarda keşfedilen kaya gazı/petrolü rezervlerinin ABD’nin petrol ihtiyâcını karşılayacak seviyede olduğu tahmin edilmekte ise de[6], mâliyetler ─Ortadoğu menşeli petrole kıyasla─ oldukça yüksektir[7]. Üstelik, çevreye yüksek zarar verme ihtimâli bulunduğundan, çevreci kuruluşlar kaya gazı üretimine karşı çıkmaktadırlar[8]. Bununla birlikte, ABD’nin kaya gazı/petrolü üretimi 2000 yılından günümüze yaklaşık 20 misli artmış durumdadır[9].

Ancak, ABD’nin petrolde ortalama “başabaş” üretim mâliyeti 40 $ civarında olduğundan[10], dünyâ petrol fiyatlarındaki gerileme, yurt içi üretime darbe vurmakta ve “arama-çıkarma” mâliyeti ─ABD’ye göre─ 1/4 seviyesinde olan Ortadoğu kaynaklı petrolü câzip hâle getirmektedir[11].

Enerji kaynaklarının çeşitlendirilmesi konusundaki yoğun çabaların dünyâ çapında sürdürülmesine karşılık, petrol ve doğal gaz hâlén önemini korumaktadır. Ortadoğu Bölgesi, 2014 yılı itibâriyle dünyâ petrol rezervinin % 47,7′ sine, dünya doğal gaz rezervlerinin ise % 42,7′ sine sâhiptir[12]. Üstelik, bu bölgede çıkan petrolün kalitesi yüksek, çıkarma mâliyeti ise, Kuzey Amerika’ya göre 1/4, Kuzey Denizi’ne göre ise 1/8, Kanada’ya göre de 1/5 – 1/10 seviyelerindedir[13]. Bu durum, Bölge ülkelerinin, petrol ve doğal gaz konusunda, dünyânın en önemli tedârikçileri arasında yer almalarını sağlamaktadır.

Ortadoğu Bölgesi’ne ilişkin değerlendirmeler yapılırken, dünya petrol ve doğal gaz rezervlerinin yaklaşık % 5,5′ ine sâhip bulunan Kuzey ve Kuzeydoğu Afrika ülkelerinin de, Bölge’ye yakınlığı ve Ortadoğu’ya yönelik politikalardan aynı ölçüde etkilenmesi sebebiyle, dikkate alınması gerekmektedir[14].

Öteyandan, son zamanlarda ─Güneydoğu Anadolu Bölgemizde─ tespit edilen zengin “kaya gazı/petrolü” rezervleri, XIX. yüzyılın üçüncü çeyreğinden buyana uluslararası çekişmelerin odağında bulunan ve mevcut petrol ve doğal gaz rezervleri ile küresel güçlerin iştahını kabartan Ortadoğu Bölgesi’nin ─dolayısıyla da, ülkemizin─ önemini daha da artırmıştır.

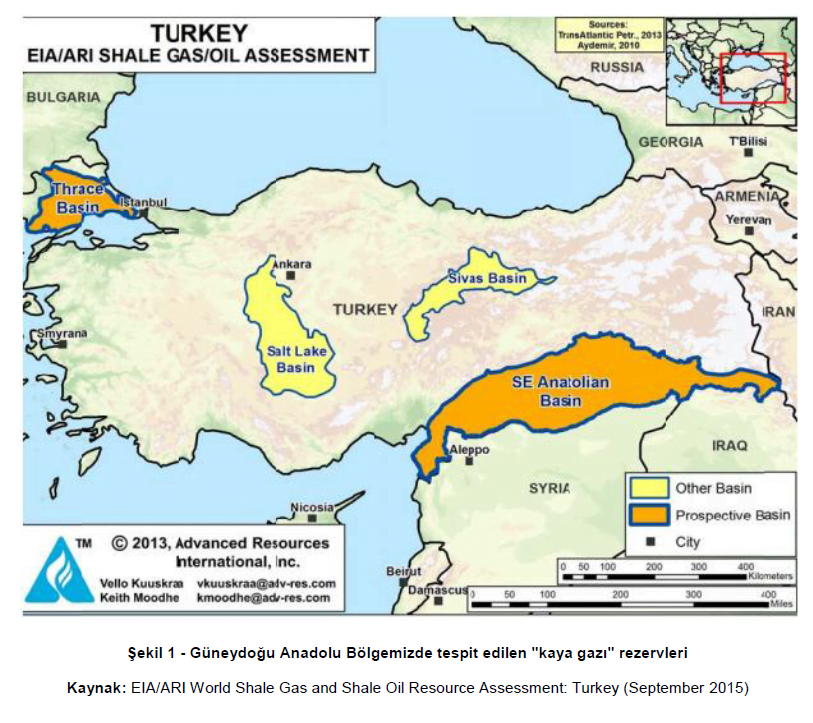

Amerikan Enerji Enformasyon İdâresi’nin (EIA) yayınladığı Raporda[15], Güneydoğu Anadolu havzasında Dadaş ve Trakya havzasında Hamitabat formasyonlarında çıkarılabilir kaya gazı rezervlerinin 13 trilyon m3 olduğu, ancak bunun 1.8 trilyon m3’nün üretilebileceği, ileri sürülmektedir. Yılda ortalama 50 milyar m3 doğalgaz tükettiğimiz dikkate alınırsa[16] ─1.8 trilyon m3’lük bir rezerve göre hesaplama yapıldığında─ Türkiye’nin 40 yıllık ihtiyâcını karşılayacak miktarda rezervin sözkonusu olduğu, ortaya çıkmaktadır. Öteyandan, aynı raporda, Ülkemizin sözkonusu bölgelerinde, muhtemel (riskli) 93,7 milyar ve çıkarılabilir (kazanılabilir) 4,7 milyar varil (yaklaşık 700 milyon ton) kaya gazı petrolü rezervinin bulunduğu, belirtilmektedir. Ülkemizin yıllık petrol tüketimi ─2014 yılı itibâriyle─ 264 milyon varil mertebesindedir. Bu durumda, anılan rezervlerin değerlendirilmesi hâlinde, Türkiye, 17-18 yıllık petrol ihtiyâcını tamâmen yerli kaynaklardan temin etme imkânına sâhip olacaktır. Muhtemel (riskli) rezervlerin değerlendirilmesine imkân verecek teknolojilerin geliştirilmesi durumunda ise, ülkemiz ─hem doğal gaz da, hem de petrol de─ 350-400 yıllık ihtiyâcını karşılayacak miktarda petrol/doğal gaz rezervine sâhip olacak ve dünyânın önde gelen üreticileri arasında yer alacaktır ki, bunun sonuçlarını tahmin etmek hiç de zor değildir.

Ülkemizde yıllardan buyana canımızı yakan terörün yoğunlaştığı yerler ile kaya gazı/petrolü bulunan yerlerin birebir örtüştüğüne ─bilhassa─ dikkat edilmelidir (Şekil 1).

Yakın zamanlara kadar AB, ABD’nin ekonomik konulardaki en önemli rakibi iken, 1990’lı yıllardan sonra Çin, yakaladığı yüksek oranlı büyüme rakamları ile, 2010 yılından itibâren GSYİH sıralamasında ─ABD’den sonra─ ikinci sıraya yükselmiştir. 1980-2014 yılları arasında; ABD, GSYİH’ nı 6,5 kat artırabilirken, aynı zaman zarfında Çin 27 misli artış sağlamıştır[17]. Bu durum, Çin’in enerji kullanımına da yansımış ve 1992 yılına kadar petrol ihraç etmekte olan Çin, anılan yıldan itibâren ithalát yapmaya başlamıştır. 1980-2014 yılları arasında Çin’in petrol tüketimi 44 misli artmış ve 2014 yılında petrol tüketiminin % 62,8′ lik kısmını ithalát yoluyla karşılamıştır[18]. Anılan yıl itibâriyle, dünyâ petrol tüketimi içinde ABD’nin payı % 19,9 olurken, Çin’in payı % 12,7 olarak gerçekleşmiştir. 2027 yılından itibâren Çin ekonomisinin ABD ekonomisini geride bırakacağı ve birinci sıraya yükseleceği tahmin edilmektedir[19]. Şu hâlde, Çin ekonomisinin enerjiye olan ihtiyâcı artmaya devam edecektir. Çin ekonomisindeki gelişme, geride kalan yıllarda dünyâ petrol fiyatları üzerinde ─yükselme yönünde─ fazlasıyla etkili olmuştur. Çin’in petrol ithalâtına başladığı 1992 yılından sonra, tüketimi 3,5 kat artarken, petrol fiyatlarındaki artış 5 misli olmuştur[20].

2014 yılı itibâriyle dünya petrol tüketiminin % 4′ ünü gerçekleştiren Hindistan’da, 1980-2014 yılları arasında, petrol tüketimi 6 kat, ithalát ise 6,5 kat artış göstermiştir. Hindistan, petrol tüketiminin 3/4′ ünü ithalâtla karşılamaktadır[21]. Yükselen ekonomiler arasında gösterilen Hindistan’ın önümüzdeki yıllarda gelişmesini sürdüreceği, dolayısıyla enerjiye olan ihtiyâcının da artmaya devam edeceği tahmin edilmektedir.

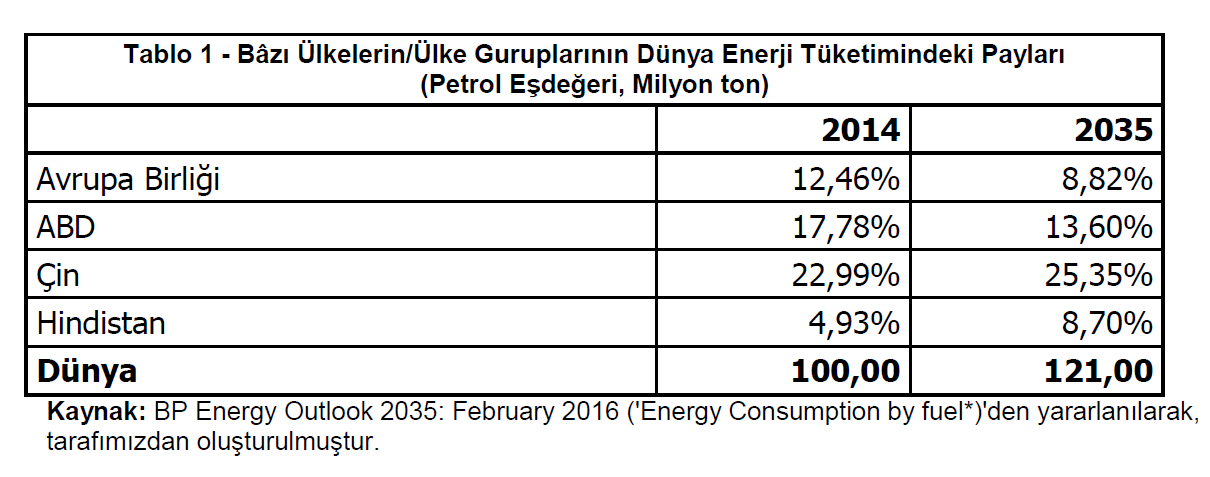

Nitekim, 2035 yılı için yapılan tahminlerde; dünyâ enerji tüketiminin ─2014 yılına göre─ % 21 nispetinde artacağı, 2014 yılı itibâriyle dünyâ enerji tüketiminin % 27,92′ sini gerçekleştiren Çin ve Hindistan’ ın payının 2035 yılında % 34,05 seviyesine yükseleceği, buna karşılık hâlihazırda dünya enerji tüketiminin % 30,38′ ini gerçekleştiren ABD ve AB’ nin payının, 2035 yılında % 22,42 seviyesine ineceği, hesaplanmıştır (Tablo 1).

2014 yılı itibâriyle, dünya enerji tüketiminin yarısından fazlası (% 56,28), petrol ve doğal gazdan sağlanmaktadır[22] ve 2035 yılında, bu ürünlerin dünyâ enerji tüketimi içindeki payında belirgin bir değişme olmayacağı, tahmin edilmektedir[23]. Kaldı ki, dünyânın büyük ekonomileri, 2014 yılı itibâriyle, petrol ithalátlarının önemli bir kısmını Ortadoğu ülkelerinden gerçekleştirmektedirler (ABD, % 20; Çin, % 47; Hindistan, % 58; Japonya, % 73; Avrupa, % 16)[24].

Ezcümle, hâlihazırda dünyâ petrol ve doğal gaz rezervlerinin yarısına yakın kısmına sâhip bulunan Ortadoğu Bölgesi’nin ─enerji tedâriki bakımından─ önemini gelecekte de koruyacağı, söylenebilir. Son yıllarda, kaya gazından elde edilen gaz ve petrol ürünleri ─arzın artmasına imkân sağladığı için─ enerji ithalatçısı ülkeler bakımından bir miktar rahatlama sağlamış olsa da, özellikle mâliyet faktörü dikkate alındığında[25], büyük ekonomilerin Ortadoğu kaynaklı enerjiye olan bağımlılığı hâlén sürmektedir. Bu durum, hâliyle; küresel güçleri, enerji ihtiyaçlarını güvence altına almak ve rakip ekonomiler üzerinde kontrol imkânı elde etmek için, Ortadoğu Bölgesi’nde hâkîmiyet tesisine yönelik politikalar uygulamaya sevketmektedir.

b. Enerji kaynakları üzerinde etkinlik sağlamak

Petrol ve doğal gaz gibi enerji ürünleri, yukarıda da belirtildiği gibi, ekonomide istikrarın ve rekabet gücünün kazanılması/korunması bakımından fevkalâde ehemmiyeti hâizdir ve küresel güç konumunda (yâni, uluslararası iktisâdî/siyâsî sistemi kendi hedefleri doğrultusunda etkileme gücüne sâhip) bulunan ülkeler, enerji kaynakları üzerinde hâkimiyet tesis ederek, bir yandan ekonomilerinin ihtiyâcı olan kaynakların tedârikinde yaşanabilecek sorunları/darboğazları asgâriye indirmeye (yâhut, yönetilebilir kılmaya) büyük önem vermektedirler.

Hâkimiyet tesisi; arzın kontrol edilmesi, fiyatların kontrol edilmesi, arzın ve fiyatların birlikte kontrol edilmesi şeklinde olabilmektedir. OPEC üyesi ülkeler, 1973 yılında ─Arap -İsrail Savaşını gerekçe göstererek─ “İsrail’i destekleyen ülkelere” petrol ambargosu uygulamışlar ve yaşanan kriz sonucunda, önce 5 misline yakın artış gösteren petrol fiyatları, 1980 yılına kadar artış eğilimini sürdürmüş ve 100 ABD dolarına kadar çıkmıştır (1970 yılı başındaki fiyatlarına göre, 10 misli artış)[26]. Bu durum, enerji arz güvenliğinin ne kadar önemli olduğunu bir kere daha ortaya koymuştur.

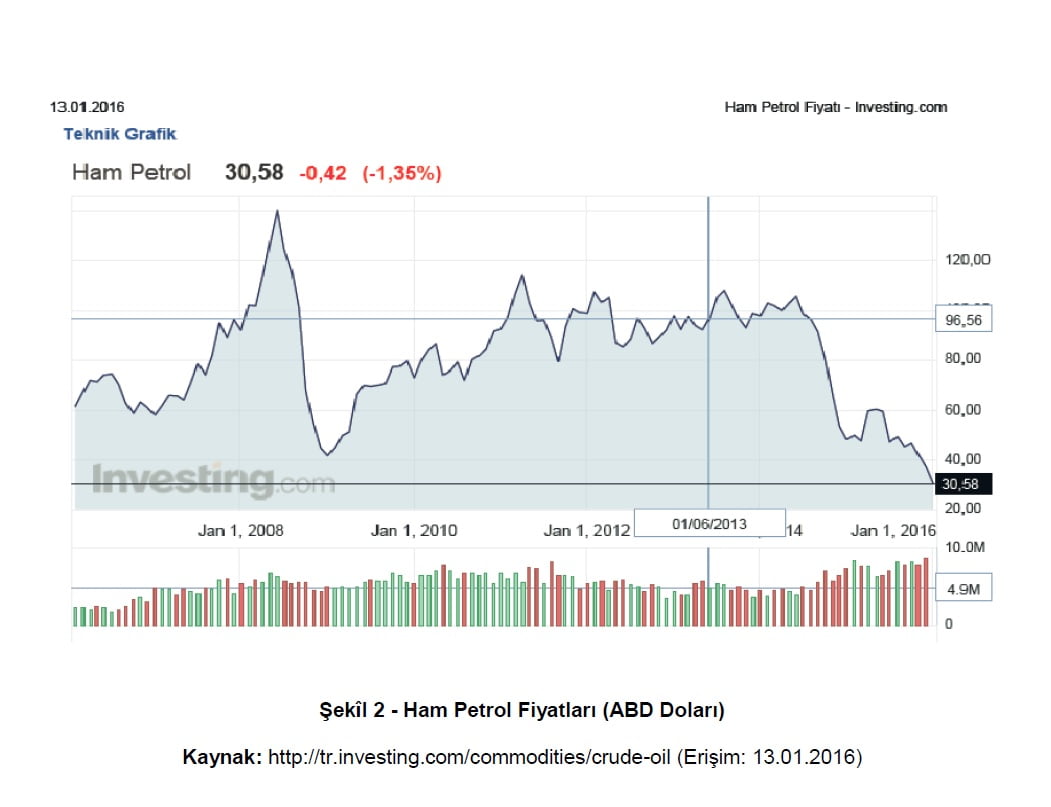

ABD için, petrol ve doğal arzını/fiyatlarını etkilemek suretiyle, net ithalátçı konumundaki Çin’in ekonomisini “enerji mâliyetleri” yoluyla, bütçe gelirlerinin yaklaşık yarısını petrol ve doğal gazdan sağlayan Rus ekonomisini ise, “gelir yönüyle” kontrol altında bulundurmaya çalışmak, “başat küresel güç” konumunu sürdürebilmek için elzemdir. Nitekim, ABD’ nin bu yönde çaba sarfettiği ve 2014 yılının Mayıs ayı başından sonra petrol fiyatlarının “tepetaklak” olmasının, diğer etkenlerin yanısıra[27], ABD’ nin ─Suriye’de Esad rejimini destekleyen─ Rusya yönetimini baskı altına almak amacıyla uyguladığı politikalardan kaynaklanabileceği de düşünülmektedir. Nitekim, petrol çıkarma mâliyeti 50 doların üzerinde olan Rusya[28], petrol fiyatlarının hızla düşerek 40 doların altına gerilemesiyle birlikte (Şekîl 2), iktisâdî bakımdan zor günler yaşamaya başlamıştır. Rusya için, bütçe denkliğini sağlayacak petrol fiyatı 98 dolar olarak hesaplanmıştır[29]. Bu fiyatın yarıya düşmesi durumunda, ekonominin % 9 nispetinde daralacağı, ileri sürülmektedir.[30]. Rus ekonomisi petrol ve doğal gaz üretimine sıkı sıkıya bağımlı durumdadır. Bütçe gelirlerinin yarısı, petrol ve doğal gazdan alınan vergilerden meydana gelirken, ihracatın % 68’ini de bu ürünler oluşturmaktadır[31].

Petrol fiyatlarındaki azalmaya bağlı olarak, Rusya Bütçesi, 2015 yılının ilk 11 ayında 13,8 milyar dolar açık vermiştir[32]. Ruble, 2014 yılının ilk yarısından sonraki bir yıl içerisinde yaklaşık % 50 değer kaybederken[33], Rusya Merkez Bankası’nın politika fâiz hadleri yaklaşık % 70 nispetinde artmıştır[34]. Yine, aynı sebepten ötürü, Rusya Merkez Bankası’nın rezervlerinde yaklaşık % 30 nispetinde erime meydana gelmiş[35], Rus ekonomisi %o 3,8 civârında küçülmüş[36], enflasyon oranı % 6,5 seviyesinden % 17′ ye kadar yükselmiş[37] ve işsizlik oranlarında bir puanlık bir artış meydana gelmiştir (% 4,8′ den, % 5,8′ e)[38].

Petrol fiyatlarındaki düşüşün, dünyânın ikinci büyük ekonomisi olan Çin’deki yansılamalarının ise, “olumlu” olduğu düşünülmektedir.

Yukarıdaki verilerden hareketle, ABD’nin, petrol üretiminin artmasını sağlamak suretiyle, fiyatların “başabaş” seviyesi olan 40 dolar civarına inmesini sağlayarak, petrol ve doğal gaz konusundaki çıkarları çelişen Rusya ve Çin arasında ─Suriye konusunda müşterek hareket etmelerinden kaynaklanan─ “yakınlaşmayı” zayıflatmaya ve, Suriye-İran politikalarında asıl “rakip” olan Rusya’yı, ABD politikalarını kabûl etmeye zorlamaya çalıştığı, düşünülebilir.

Öteyandan, “petrol fiyatlarındaki düşüşün sebepleri/müsebbipleri” konusunda karşı tezler de sözkonusudur; Suudi Arabistan’ın, petrol fiyatlarındaki düşmeye rağmen, petrol üretimini kısmadığı; bunu, 750 milyar doların üzerinde bulunan nakit ve menkûl kıymet rezervlerine güvenerek, petrol çıkarma mâliyeti 40-80 dolar arasında bulunan ABD’ li ve Kanadalı kaya gazı üreticilerini devreden çıkarmak amacıyla yapmış olabileceği, ileri sürülmektedir[39]. Ancak, hâlihazırda, Suudîlerin “ABD’ ye rağmen” ─ve de, üstelik, Amerikan çıkarlarına darbe vuracak şekilde─ “bağımsız” bir politika izleyebilmelerini, mümkûn görmüyoruz.

c. İktisâdî sebepler

Petrol ve doğal gaz zengini Ortadoğu ülkeleri, bu ürünlerin ihracatından yüksek gelirler elde etmelerine karşılık, ihtiyaç duydukları malların tamâmına yakınını ─deyim yerinde ise, iğneden ipliğe, her şeyi─ ithál etmektedirler. Bu yönüyle, sözkonusu ülkeler, sanayileşmiş ülkelerin ekonomileri için “iyi bir pazar” konumundadırlar. Petrol/doğal gaz üreticisi Bölge ülkelerinin hepsi de totaliter yönetimlerle yönetildiklerinden[40], ülke yönetiminin tercihleri, iktisâdî konulardaki ilişkilerde fazlasıyla belirleyici olmaktadır. Dolayısıyla, ülke yönetimi üzerinde hangi ülke daha fazla etkinliğe sâhip ise, iktisâdî ilişkilerde o ülke daha avantajlı konuma gelmektedir. Bölge ülkeleri[41], 2000’li yıllara kadar Dünyâ GSYİH’ nın yaklaşık % 2′ sine sâhip iken, petrol fiyatlarındaki artışa bağlı olarak sonraki yıllarda hızla gelirleri artmış ve 2010 yılından itibâren ─% 4 ortalama ile─ AB ve BRICS ülkelerinden sonra dünyânın en önemli ekonomik gücü hâline gelmişlerdir. Nitekim, bahiskonusu ülkelerin GSYİH toplamlarının ABD’ nin GSYİH’ na oranı ─2000′ li yıllardan önce─ % 7 civarında iken, 2004 yılından itibâren yükselme eğilimine girmiş ve 2010 yılından sonra % 15′ in üzerine çıkmıştır[42].

Savunma harcamalarının bu konuda ayrıcalıklı bir konumu bulunduğunu da belirtmek gerekir. ABD ile yakın ilişki içindeki dört Ortadoğu ülkesinin (Kuveyt, Suudi Arabistan, Ürdün, BAE) 2006-2011 yılları arasındaki savunma harcamaları toplamı yıllık 43-52 milyar ABD doları arasında değişmektedir[43]. Siláh ve techizat alımlarının kaydadeğer bir kısmını ABD’ nden yapmakta olan bu ülkeler, ABD savunma sanayii için gözde müşteri durumundadır.

Petrol ve doğal gaz ihracatçısı Ortadoğu Ülkeleri, aynı zamanda, tabii kaynaklar ihracâtından elde ettikleri gelir fazlalarının mühim bir kısmını Batılı finans kuruluşlarında değerlendirmektedirler. Bir anlamda, bu kuruluşların bulundukları ülkelere “kaynak aktarılmış” olmaktadır. Nitekim, özellikle ABD’de cârî açıkların ve fon temininde yaşanan güçlüklerin “2008 küresel mâlî krizinin ortaya çıkmasında dikkate değer bir payı bulunduğunu” ileri süren araştırmalar mevcuttur[44].

Özetle, Bölge üzerinde daha fazla “etkinlik” tesis edebilen “küresel güç” konumundaki ülkeler, rakiplerine nazaran büyük avantaj elde etmiş olacaklardır; bir yandan “enerji tedâriki” büyük ölçüde güvence altına alınmış olurken, diğer yandan petrol/doğal ihracatı sonucunda elde edilen yüksek gelirler, petrol ithalâtçısı ülkelerden yapılan mal ve hizmet ithalâtı ile tekrar sözkonusu ülkelere aktarılmakta; ithalâttan artan gelirler ise, yine büyük ölçüde anılan ülkelerin finans kuruluşlarında değerlendirilmekte; rakip ülkeler ise, bu imkánlardan önemli ölçüde mahrum bırakılmakta ve/veya “gerektiğinde mahrum bırakabilme imkânı” elde edilmiş olmaktadır.

d. Jeopolitik sebepler

Bölge, önemli enerji kaynaklarına sâhip bulunmasının yanısıra, eski çağlardan buyana dünyâ ticâreti bakımından büyük ehemmiyeti hâiz bulunan Kızıldeniz, Aden ve Basra Körfezleri gibi önemli suyollarını da uhdesinde barındırmaktadır.

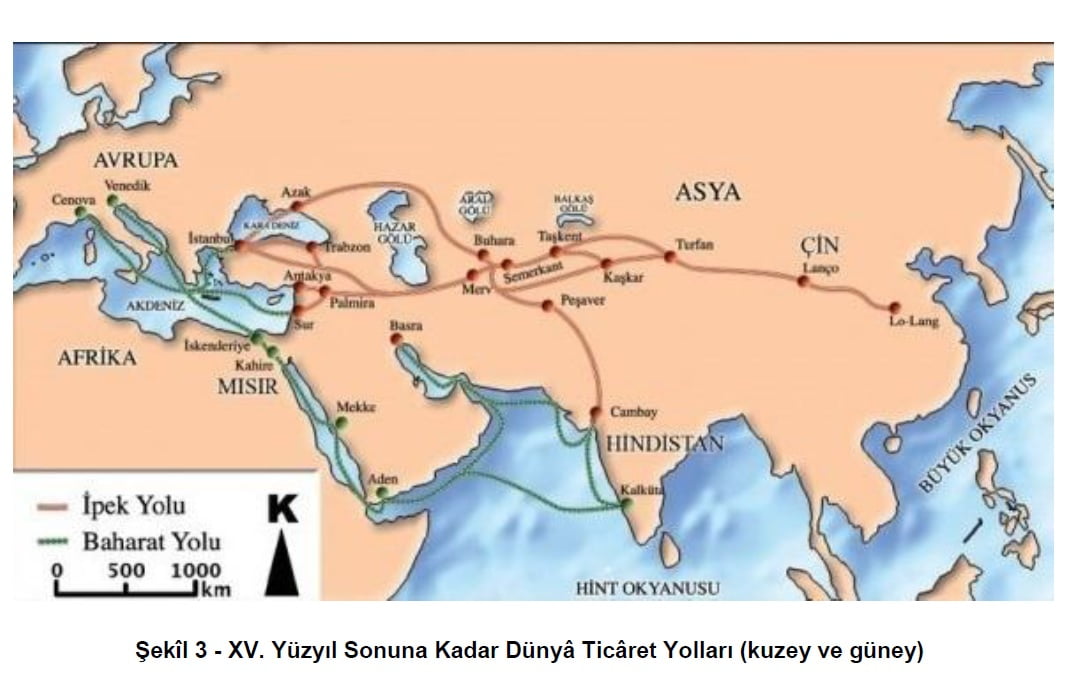

XV. yüzyılın sonlarına kadar, Batı ve Doğu arasındaki ticâret iki koldan yapılabilmekteydi; kara yolu ve deniz yolu. Karayolu ile yapılan ticâret “ipek yolu” ve “baharat yolu” üzerinden (kuzey ticâret yolu) gerçekleştirilirken, denizyolu ile yapılan ticâret de Çin-Hint Okyanusu, Basra-Aden Körfezi ve Kızıldeniz güzergâhında yapılıyordu (Şekîl 3).

Deniz ticâreti, çoğu zaman daha güvenliydi ve gemiler daha kısa zamanda daha fazla yük ve yolcu nakline imkân sağladığından, ─ve, aynı zamanda─ “çıkış” ve “varış” noktaları arasında daha az vergi ödendiğinden, taşıma mâliyetleri daha düşüktü. Dolayısıyla ─fiyatı yüksek olup, nemden olumsuz etkilenebilen─ baharat gibi maddelerin taşınması dışında, daha kârlı bir ticâret imkânı sunuyordu[45]. İşte bu yüzden, güney ticâret yolu üzerindeki “uğrak” ve “varış” limanlarını bünyesinde barındıran bölgeler (Irak, Suriye, Mısır, Yemen gibi), XV. yüzyıl sonlarında dünyâ ticâret yollarının değişmesine yol açan coğrâfî keşifler yapılıncaya kadar, târih boyunca zenginliğin, ihtişâmın ve debdebenin timsâli sayılıyordu. Binbirgece masallarının bu bölgelerde geçen hâdiseleri konu edinmesi sebepsiz değildi.

XV. yüzyıldan sonra, Ümit Burnu’nun keşfedilmesi, sözkonusu Bölge’nin ticâretini bir süre olumsuz yönde etkilemiş ise de, sonraki yüzyıllarda ─coğrâfî keşifler ve bâzı siyâsî gelişmeler sebebiyle “kuzey ticâret yolu”nun XIV. yüzyıl sonlarından itibâren önemini büyük ölçüde yitirmesinin de etkisiyle─ denge nispeten sağlanmış[46]; XIX. yüzyılın sonlarında Süveyş Kanalı’nın açılması ve buharlı gemilerin işletilmeye başlaması ile de, denge, yeniden bu Bölge lehine bozulmuştur[47].

Bölge, sâhip olduğu iktisâdî-stratejik önem sebebiyle, târih boyunca, bütün büyük güçler arasında sürekli çekişme konusu olmuştur. Haçlı Seferleri, Osmanlı-Mısır Türkiyesi (Memlûk) ve Osmanlı-Portekiz mücâdeleleri; XVI. ve XVII. yüzyıllardaki Venedik-Fransız rekâbeti; sanayi inkılâbı sonunda hammadde ve pazar arayışlarının kritik önem kazanması; petrolden üretilen yakıtlarla çalışan motor teknolojisinin gelişmesi sonucunda petrolün “stratejik mal” niteliği kazanması ve nihâyet Süveyş Kanalı’nın açılması gibi sebeplerle, bütün büyük güçlerin ilgisinin Bölge’ye yönelmesi, bu mânâda bahiskonusu edilebilecek hususlardır.

Dünyânın en önemli suyolların birisi durumunda olan Süveyş Kanalı, Ortadoğu Bölgesi’nin stratejik önemini muazzam şekilde artırmıştır. Avrupa’dan Doğu Afrika’ya, Doğu Asya’ya ve Okyanuslara en kısa gidiş güzergâhı, Süveyş Kanalı’ndan geçmektedir. Ümit Burnu’nun tercih edilmesi durumunda, mesâfe yaklaşık iki katına çıkmaktadır. Yolun kısalması, taşıma mâliyetlerinin de azalmasını sağlamaktadır. Hâlén, uluslararası deniz ticaretinin % 8’inin geçiş güzergâhı olan Süveyş Kanalı’ndan, yılda ortalama 17.500 civârında gemi geçmektedir. 2015 yılında başlanan genişletme çalışmaları tamamlandığında, iki kat daha fazla gemi geçiş yapabilecek ve Mısır Hükûmeti’nin hâlén 5,3 milyar dolar mertebesinde olan yıllık kanal gelirleri 13,2 milyar dolara yükselecektir[48]. 1869 yılında açılan Kanal, o târihten buyana, bütün küresel güçlerin ilgi alanında olmuştur.

Bu noktada, ABD’ li Amiral Alfred Mahan için ayrı bir bahis açmak gerekir. Mahan, 1890 yılında yayımlanan “Deniz Gücünün Tarihe Olan Etkisi” başlıklı kitabında, dünya hâkîmiyeti için “deniz hâkîmiyet teorisi”ni geliştirmiştir[49]. Mahan, “deniz hâkîmiyetinin kara hâkîmiyetine nispetle daha etkili olduğu, ABD’nin ─tıpkı Büyük Britanya İmparatorluğu gibi─ denizlerde hâkimiyet kurması hâlinde, dünyânın en önemli güçlerinden biri olacağı” görüşünü savunmuştur[50]. Mahan’ın görüşleri ABD’nin askerî stratejilerini önemli ölçüde etkilemiş; XX. yüzyılın başında iki dönem başkanlık yapan Theodore Roosevelt ve danışmanları, “ABD’nin ‘dünyânın en büyük güçlerinden biri’ hâline gelebilmesi için, Britanya gibi büyük ticâret filoları oluşturulması ve bu filoların da güçlü bir donanma ile desteklenmesi/korunması gerektiğine” inanmışlardır[51]. Nitekim, ABD, bu politika neticesinde, 1922 yılında dünyânın en büyük deniz gücüne sâhip olmuştur[52]. ABD, aynı zamanda, stratejik önemi büyük suyolları/bölgeler üzerinde de hâkîmiyet tesis etmeye çalışmış; bu çerçevede, yapımına 1881 yılında başlanan, ancak inşaat esnasında ortaya çıkan ciddî sorunlar sebebiyle inşaatı dur(durul)an Panama Kanalı’nın yapımı ─1904 yılında─ ABD tarafından üstlenilmiş[53], kezâ Süveyş Kanalı üzerinde etkinlik sağlanması, bunun mümkün olmadığı durumlarda ise, başla güçlerin Kanal üzerinde etkinlik sağlamasının önüne geçilmesi, politika olarak benimsenmiştir[54].

(Devamı var)

———————————————————————

[1] International Monetary Fund (IMF), World Economic Outlook Database, October 2015

[2] Bu oran, 1965 yılında % 37,4 iken, sonraki yıllarda giderek azalmış ve 1990 yılında % 25,6 olmuştur. Bir süre yatay seyir izledikten sonra, 2004 yılından itibâren yeniden düşmeye başlamış ve 2014 yılı itibâriyle, % 20,7 olmuştur.

[3] ABD’nin petrol ithalatı 1965 yılında tüketiminin yalnızca % 21,77′ si kadarken, sonraki yıllarda sürekli artış göstermiş ve 2006 yılında % 67 olmuştur. Bu yıldan sonra, “kaya gazı” üretimin devreye girmesiyle birlikte, ithalâtın toplam tüketime oranı azalmaya başlamıştır.

[4] Kıvılcım ERAYDIN, Petrol Fiyatlarındaki Düşüşün Nedenleri ve Etkileri, İş Bankası Araştırma Raporu, Ocak – 2015, Sf. 3, https://ekonomi.isbank.com.tr/UserFiles/pdf/ar_01_2015.pdf; Erişim: 10.01.2016

[5] Bkz. bp-statistical-review-of-world-energy-2015-workbook; Erişim: 10.02.2016

[6] US Energy Information Administration (EIA), “Shale in the United States”,

http://www.eia.gov/energy_in_brief/article/shale_in_the_united_states.cfm, Erişim: 15.10.2015

[7] ABD’nin halihazırdaki petrol çıkarma mâliyeti, Suudi Arabistan’ın 4-8 katı seviyesindedir. Kaya gazında, bu farkın daha da artması beklenmektedir. “Petrol Çıkarma Maliyeti ve Petrol Üretimi”, http://manset.at/infografik-petrol-cikarma-maliyeti-ve-petrol-uretimi/, Erişim: 1 Şubat 2015; “Petrol piyasalarındaki volatilite ve petrol çıkarma maliyetleri”, http://cuneytbasaran.com/petrol-piyasalarindaki-volatilite-ve-petrol-cikarma-maliyetleri/, Erişim: 5 Şubat 2015

[8] Richard ANDERSON, “Kaya gazı üretimi her ülkede uygulanabilir mi?”, BBC, http://www.bbc.com/turkce/haberler/2014/04/140407_kaya_gazi, Erişim: 07.04.2014

[9] US Energy Information Administration (EIA), “Shale in the United States”, http://www.eia.gov/energy_in_brief/article/shale_in_the_united_states.cfm, Erişim: 15.10.2015

[10] “Ülkelere Göre Petrol Çıkarma Maliyeti ve Ödenen Ağır Bedel”, http://manset.at/petrol-cikarma-maliyeti-infografik/; Erişim: 01.02.2015

[11] “Petrol Çıkarma Maliyeti ve Petrol Üretimi”, http://manset.at/infografik-petrol-cikarma-maliyeti-ve-petrol-uretimi/; Erişim: 01.02.2015

[12] BP Statistical Review of World Energy, which can be found on the, http://www.bp.com/statisticalreview, Erişim: 10.02.2016

[13] “Petrol Çıkarma Maliyeti ve Petrol Üretimi”, a.g.k.

[14] BP Statistical Review of World Energy, which can be found on the, http://www.bp.com/statisticalreview, Erişim: 10.02.2016

[15] ABD Enerji Enformasyon İdâresi, Technically Recoverable Shale Oil and Shale Gas Resources: Turkey, September 2015, http://www.eia.gov/analysis/studies/worldshalegas/; Erişim: 18.02.2016

[16] Türkiye’nin 2014 yılı ulusal doğal gaz tüketim miktarı 48.717.179.257 Sm3 olarak gerçekleşmiştir. (Kaynak: EPDK Doğal Gaz Sektör Raporu, Ankara, 2015, http://www3.epdk.org.tr/documents/ dogalgaz/rapor_yayin/DPD_RaporYayin2014.pdf, Erişim: 18.02.2016

[17] International Monetary Fund, World Economic Outlook Database, October 2015

[18] BP Statistical Review of World Energy June 2015, http://www.bp.com/statisticalreview, Erişim: 10.02.2016

[19] Değişen Dengelerin Sembolü: BRIC, http://www.academia.edu/1281558/De%C4%9Fi%C5%9Fen_Dengelerin_ Sembol%C3%BC_BRIC: Erişim: 25.12.2015

[20] BP Statistical Review of World Energy June 2015, http://www.bp.com/statisticalreview, Erişim: 10.02.2016

[21] BP Statistical Review of World Energy June 2015, http://www.bp.com/statisticalreview, Erişim: 10.02.2016

[22] Petrol (% 32,57), doğal gaz (% 29,55).

[23] BP Energy Outlook 2035: February 2016 (‘Energy Consumption by fuel*),

[24] BP Statistical Review of World Energy June 2015, Sf. 18,

[25] Meselâ, ABD’ de kaya gazından elde edilen petrolün birim mâliyeti, Ortadoğu petrolüne kıyasla, 4 misli daha pahalıdır.

[26] BP Statistical Review of World Energy June 2015, Crude oil prices 1861-2014,

[27] Bu konuda ayrıntılı bilgi için bkz. Kıvılcım ERAYDIN, Petrol Fiyatlarındaki Düşüşün Nedenleri ve Etkileri, İş Bankası Araştırma Raporu, Ocak – 2015, Sf. 3, https://ekonomi.isbank.com.tr/UserFiles/pdf/ar_01_2015.pdf; Erişim: 10.01.2016

[28] Kıvılcım ERAYDIN, a.g.r., Sf. 5-6

[29] “Ülkelere Göre Petrol Çıkarma Maliyeti ve Ödenen Ağır Bedel”, http://manset.at/petrol-cikarma-maliyeti-infografik/; Erişim: 01.02.2015

[30] Kaynak: IMF, Deutsche Bank, Fitch Ratings, Trademap (Nakleden: Kıvılcım ERAYDIN, a.g.r., Sf. 10).

[31] Kaynak: ABD Enerji Enformasyon İdaresi, Russia Federal Customs Service (Nakleden: Kıvılcım ERAYDIN, a.g.r., Sf. 12)

[32] “Rusya’nın 11 aylık bütçe açığı 13,8 milyar”, Yeniçağ, http://www.yenicaggazetesi.com.tr/11-aylik-butce-acigi-138-milyar-127039h.htm; Erişim: 13.12.2015

[33] ” Rublenin değer kaybı sürecek”, Sözcü, http://www.sozcu.com.tr/2015/ekonomi/rublenin-deger-kaybi-surecek-1018412/; Erişim: 25.12.2015

[34] Kıvılcım ERAYDIN, a.g.r., Sf. 11

[35] “Rusya eriyor!”, http://ekonomi.haber7.com/dunya-ekonomisi/haber/1803798-rusya-eriyor, 20.02.2016

[36] Rusya – GSYİH Büyüme Oranı, http://tr.tradingeconomics.com/russia/gdp-growth-annual, 10.01.2016

[37] Rusya – Enflasyon Oranı, http://tr.tradingeconomics.com/russia/inflation-cpi; Erişim: 10.01.2016

[38] Rusya – İşsizlik Oranı, http://tr.tradingeconomics.com/russia/unemployment-rate; Erişim: 10.01.2016

[39] Kıvılcım ERAYDIN, a.g.r., Sf. 5-6

[40] Batı’lı kıstaslarla uyumlu olmasa ve seçme/seçilme mekanizmaları pek çok sınırlama tâbi olsa da, diğerlerine göre daha ileri durumda olan İran bu kategorinin dışında tutulabilir.

[41] Bahreyn, Mısır, Iran. Irak, İsrail, Ürdün, Kuveyt, Lübnan, Umman, Katar, Suudi Arabistan, Suriye, Birleşik Arap Emirlikleri, Yemen,

[42] International Monetary Fund, World Economic Outlook Database, October 2015

[43] SIPRI Military Expenditure Database, http://milexdata.sipri.org/files/?file=SIPRI+milex+data+1988-2011.xls; Erişim: 15.12.2015

[44] İsmet GÖÇER, “2008 Küresel Ekonomik Krizin Nedenleri ve Seçilmiş Ülke Ekonomilerine Etkileri: Ekonometrik Bir Analiz”, Yönetim ve Ekonomi Araştırmaları Dergisi – Sayı:17 (2012)

[45] Bu konuda geniş bilgi için bkz. Albert Howe LYBYER, Osmanlı Türkleri ve Doğu Ticâret Yolları, E.Ü. Edebiyat Fakültesi Târih İncelemeleri Dergisi, III, 1987, Sf.141 – 158; ayrıca, bkz. İsmet KAYAOGLU, Anadolu Selçukluları Devrinde Ticari Hayat, http://dergiler.ankara.edu.tr/dergiler/37/769/9762.pdf; Erişim: 10.01.2016 ; Adnan ESKİKURT, Ortaçağ Anadolu Ticaret Yolları, Muğla Sıtkı Koçman Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Sayı 33, 2014 Güz, 15-40

[46] 1800′ lü yılların başında yapılan bir araştırmaya göre, Ümit Burnu üzerinden yapılan deniz taşımacılığı, yatırımcılara % 36-48 oranında kâr sağlarken, bu oran Aden Körfezi-Kızıldeniz üzerinden yapılan taşımalarda % 4 seviyesinde idi. Ayrıca, Avrupa ile Doğu Asya dışındaki ticâret de ─kıymetli metáller dışında─ tamâmiyle Ümit Burnu’na kaymıştı. Ancak, İslám ülkeleri arasındaki kısa mesâfeli ticâret eski canlılığını muhafaza ettiğinden, ticâret hacmindeki azalma ─eskiye kıyasla─ 1/3 nispetinde kalmıştı (Kaynak: Albert Howe LYBYER, a.g.m.).

[47] Albert Howe LYBYER, a.g.m.

[48] Zeynep SÜTALAN, Rejim Konsolidasyon Aracı Olarak Yeni Süveyş Kanalı, ORSAM, Ortadoğu Dergisi, Eylül-Ekim 2015 Cilt: 7 Sayı: 70, Sf. 68-70

[49]Alfred Thayer MAHAN, Deniz Gücünün Tarih Üzerine Etkisi, 1660-1783, Türkçesi: A. Tuncer BÜYÜKONAT, Grifin Yayınları, ISBN: 978-605-61745-5-1, İstanbul-2011, Sf. 1

[50] İsmail Hakkı İŞCAN, “Uluslararası İlişkilerde Klasik Jeopolitik Teoriler ve Çağdaş Yansımaları”, Uluslararası İlişkiler,1:2,47-79, 2004

[51] Yılmaz TEZKAN ve M. Murat TAŞAR, “Dünden Bugüne Jeopolitik”, Ülke Kitapları, İstanbul, 2002, Sf. 28

[52] Göktürk TÜYSÜZOĞLU, İkinci Dünya Savaşı Sonrası İngiliz Dış Politikası: İmparatorluk Yaşıyor Mu?, Akademik Bakış Dergisi, ISSN:1694-528X, Sayı: 26 Eylül – Ekim 2011,

[53] Panama Kanalı, 1914 yılında hizmete açılmıştır.

[54] Şu olay, ABD’nin sözkonusu politikasını ortaya koyması bakımından önemlidir: 26 Temmuz 1956’da, Rusya ile yakın ilişkiler içinde bulunan Cumhurbaşkanı Nâsır’ın idaresindeki Mısır hükümeti, kanalı millileştirerek, kanalın sâhibi durumundaki şirketi tasfiye etti. Ekim ayında İsrail, İngiltere ve Fransa kuvvetleri Mısır’a saldırdı. İngiliz ve Fransa birlikleri kanalın iki yanını işgâl ettiler. Ancak ABD ve Rusya’nın kuvvetli baskıları neticesinde, bu birlikler ─BM kontrolünde─ geri çekildiler